近期,市场传言三星电子计划在2025年4月终止生产1z制程的8Gb LPDDR4存储器,并通知客户需在同年6月前完成最后订单,预计最晚于10月前完成出货。据传,此举是因为三星电子计划将国内手机LPDDR4存储芯片订单转移至本土工厂,以更专注于LPDDR5及以上级别的高端产品。

面对这一市场传闻,三星电子半导体部门在4月22日中午通过钛媒体AGI渠道回应称,公司不对业界传言进行评论,生产活动正在按计划有序进行。

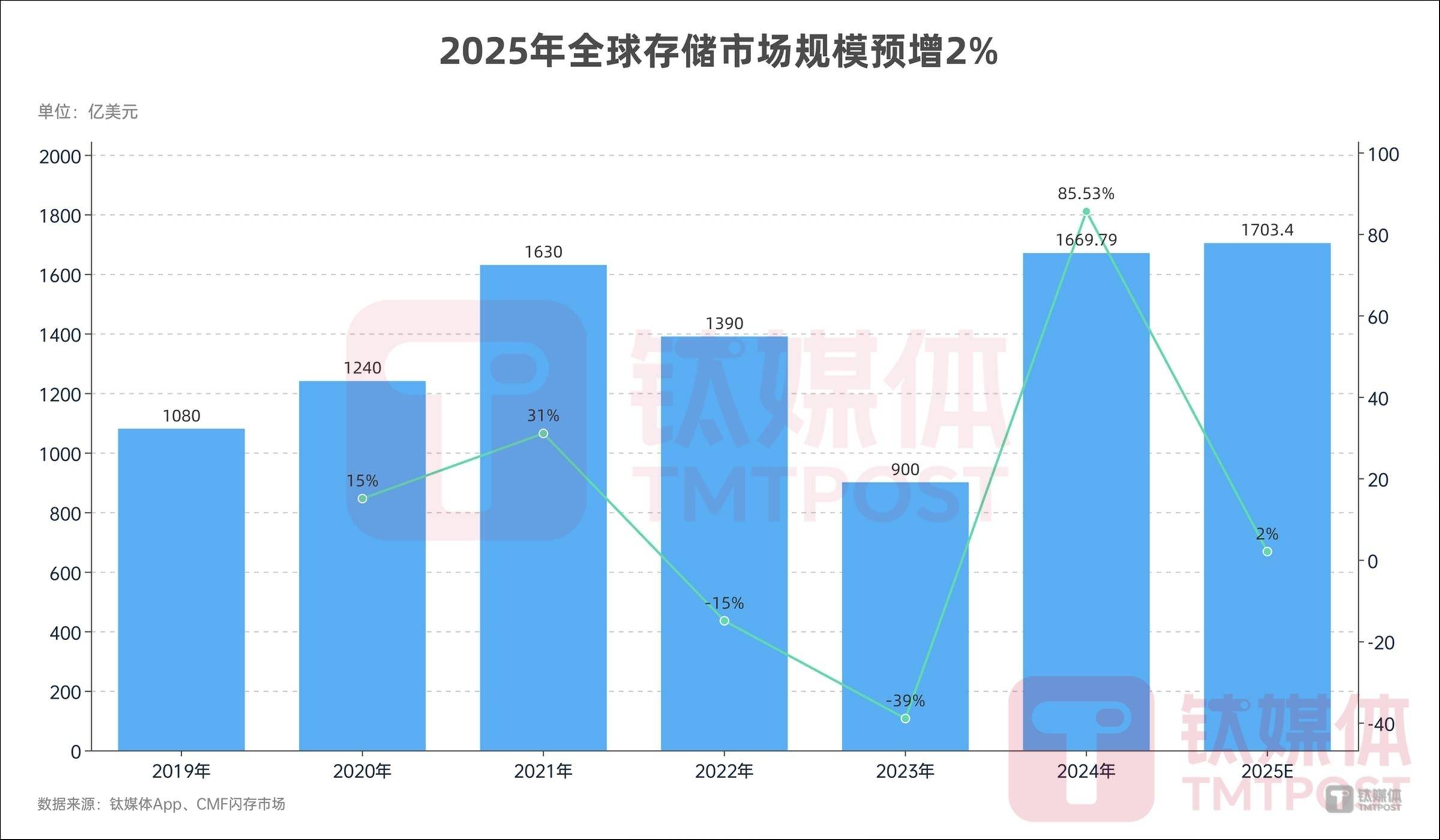

根据CFM闪存市场数据显示,受AI服务器强劲需求的推动,2024年全球DRAM和NAND闪存销售收入达到了创纪录的1670亿美元,同比大幅增长85.53%。然而,去年第四季度,全球NAND闪存市场规模却缩减了8.5%,降至174.1亿美元。预计2025年,全球存储市场产值将仅实现2%的微增长。

在DRAM市场方面,2024年市场规模达到了970亿美元,容量更是突破了2500亿Gb。其中,HBM(高带宽存储器)的热潮成为DRAM市场的一大亮点。CFM闪存市场预计,到2025年,随着三星、美光、SK海力士等公司HBM4产品的量产,HBM在DRAM产业中的占比将接近30%,市场将达到2880亿Gb当量,并且在服务器内存消耗方面,其应用持续增长。

从三星电子的财报来看,2024年该公司实现了300.9万亿韩元(约合1.52万亿元人民币)的收入,同比增长16%;归母净利润更是飙升至33.6万亿韩元(约合1692.43亿元人民币),同比增长131%。其中,三星的内存业务成为主要增长引擎,销售额达到84.5万亿韩元,同比增长91%,HBM及DDR5产品的贡献尤为显著。

三星电子目前主要聚焦于中高端DRAM存储和NAND闪存芯片市场。据公开报道,2025年,三星将把HBM3E的产能提升三倍,并将QLC SSD的市场占比目标设定为30%,较2024年的15%有大幅提高。同时,公司计划减少超过20%的传统DRAM产能,转向生产LPDDR5x及HBM等高端产品。

今年1月,HBM4内存已经准备进入4nm试产阶段,待完成逻辑芯片的最终性能验证后,三星将提供HBM4样品进行验证。

三星电子表示,其强劲表现得益于对存储芯片的强劲需求,特别是用于AI服务器和固态硬盘(SSD)的存储芯片。公司表示,“HBM、DDR5等以服务器为中心的产品销售扩大,同时积极应对生成式AI服务器用高附加值产品的需求,使得业绩较上季度大幅改善。”

里昂证券(CLSA)分析认为,数据中心和AI开发的需求推动内存芯片的平均价格较上一季度上涨了15%,这帮助三星最大的部门扭转了上年同期的亏损局面。美银预计,三星2025年的HBM3e销售额预计将达到24亿美元,占HBM总销售额的34%。