光伏产业近期经历了一场剧烈的市场波动,随着“抢装潮”逐渐平息,4月份整个产业链的价格体系再次面临严峻考验。

年初,分布式光伏新政与“136号文”的相继出台,为光伏市场注入了新的活力。为锁定存量资格,光伏下游企业纷纷加速项目建设与备案,特别是在“430”与“531”这两个关键时间节点前,市场需求短期内激增。这一趋势直接推动了光伏产业链价格的上涨,特别是组件价格,在近两年持续下跌后,终于在3月份实现了单月6.47%的显著反弹。

然而,多数业内人士对这次涨价持谨慎态度,认为这只是短期现象,一旦“抢装潮”结束,价格势必回落。事实证明,他们的预测不无道理。4月份,各环节价格回落的速度之快,出乎了许多人的预料。

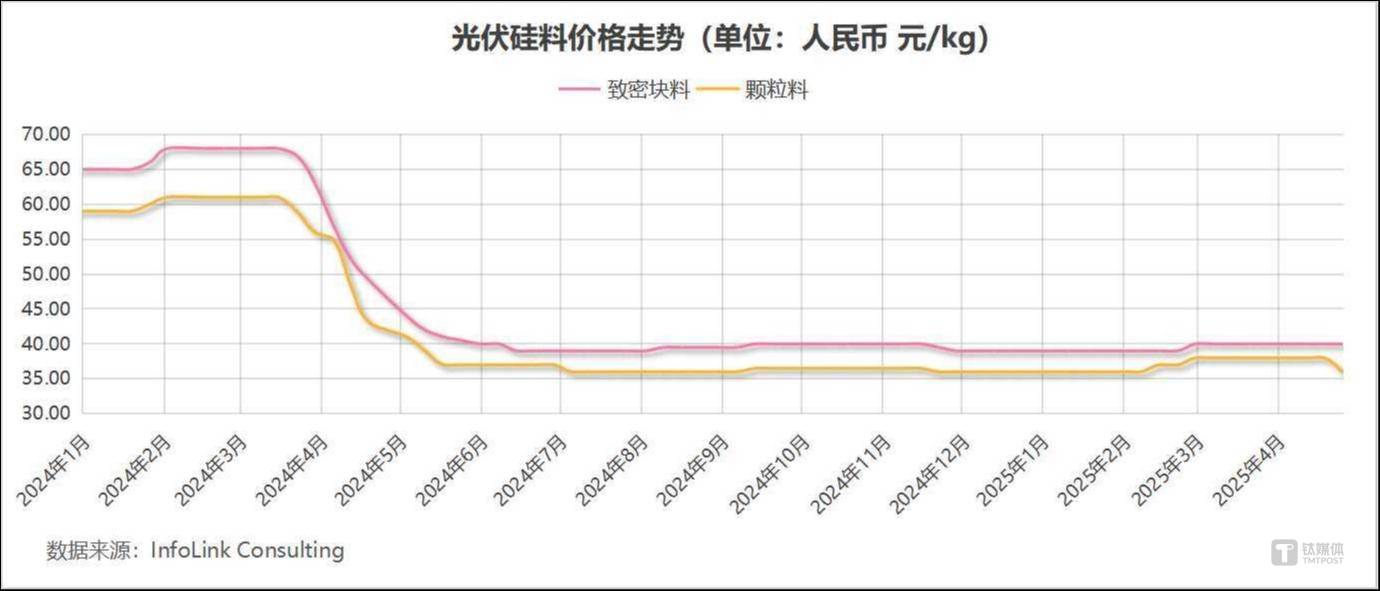

在硅料环节,尽管整体价格波动相对较小,但颗粒硅价格已跌回年初水平。根据新能源研究机构InfoLink Consulting的数据,截至4月30日,致密料价格维持在40元/kg,年内虽有2.56%的涨幅,但相比年初仍下跌了38.46%。颗粒硅方面,4月交易均价为36元/kg,单月下跌5.26%,回吐了整个一季度的涨幅。

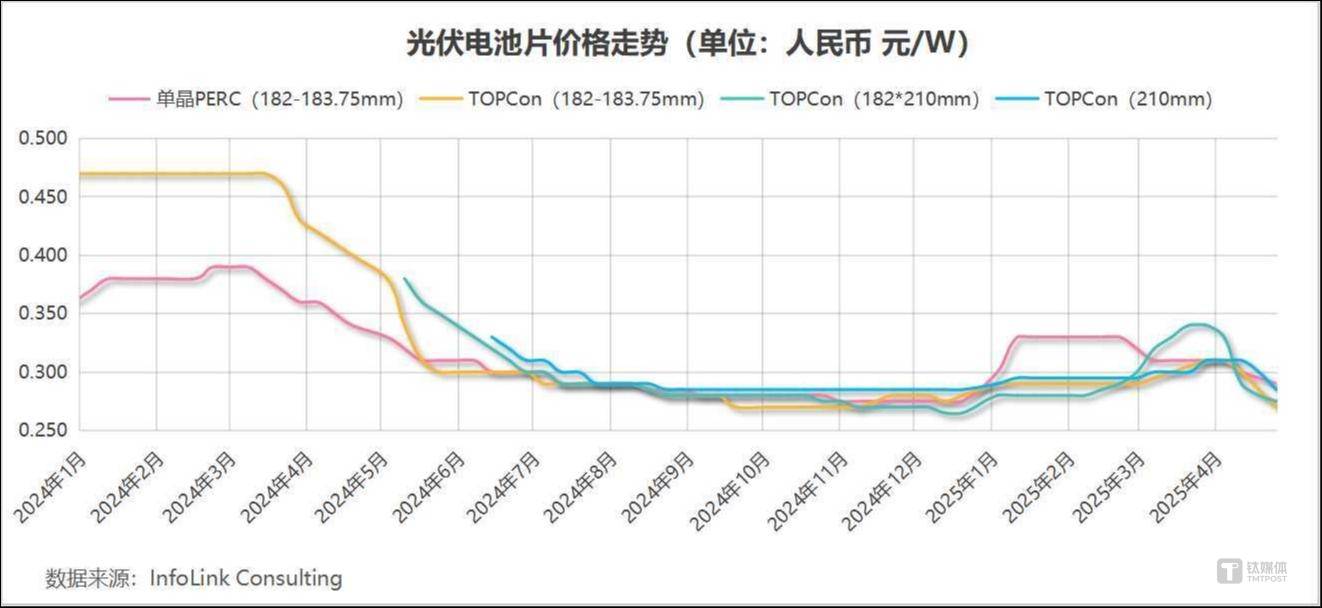

硅片市场则经历了更为剧烈的价格波动。随着P型硅片的逐步退出,N型硅片成为市场主流。然而,4月份各尺寸N型硅片价格均出现大幅下跌,其中N型182*210mm尺寸硅片跌幅更是高达18.62%。此前因缅甸地震导致的供应担忧,短期内推升了硅片价格,但抢装效应的快速退坡使得市场情绪迅速转变,部分硅片企业开始恐慌性抛售,导致价格急剧下跌。

电池片环节同样未能幸免。受到抢装刺激,电池片价格在前期出现上涨,但随着政策节点前的需求退坡,库存逐渐积累,供过于求的局面导致价格急跌。特别是N型182*210mm尺寸TOPCon电池片,4月暴跌19.12%,领跌全产业链。

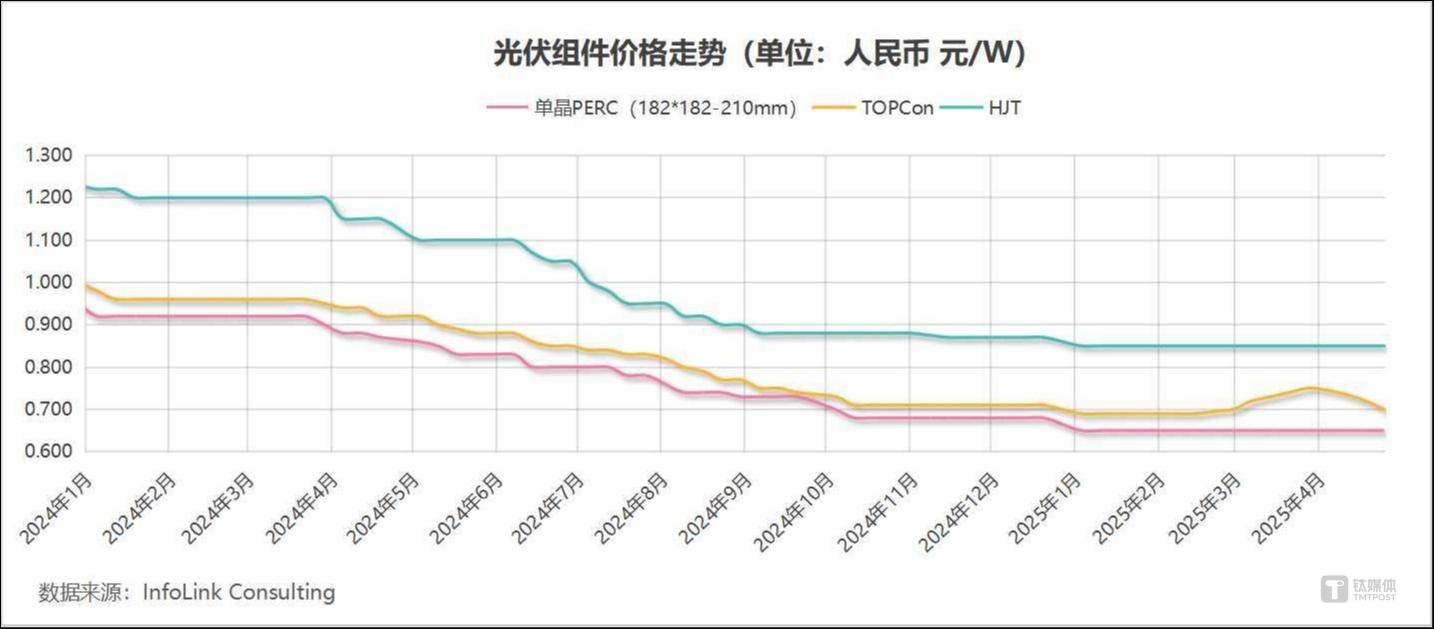

组件作为终端产品,对下游需求的反应最为敏感。在抢装效应退坡后,部分大厂率先交付低价,开启了新一轮的低价竞争。TOPCon组件价格自4月初开始下跌,截至目前交易均价已降至0.7元/W,基本稀释了此前涨幅。这一趋势不仅影响了全产业链的价格体系,也为二季度乃至下半年的市场走势增添了不确定性。

整体来看,光伏产业在经历了一季度的“抢装潮”后,4月份迅速迎来了价格回调。这一波动不仅考验着企业的市场应变能力,也为整个产业链的长期稳定发展提出了新的挑战。在需求收缩、产能过剩等压力下,光伏企业需加强行业自律,合理控制产能与价格,以应对未来可能出现的更加剧烈的市场波动。