近期,机器人概念板块在股市中展现出了强劲的增长势头,截至7月24日,该指数年内累计涨幅达到了29.05%,并刷新历史高点至4532.70点。然而,在这一行业整体升温的背后,不同企业的业绩表现却呈现出显著的分化现象。

在已经发布财报的四家A股机器人概念企业中,各家的命运不尽相同。埃斯顿成功实现了扭亏为盈,而亿嘉和的亏损虽然有所收窄,但仍未走出困境。派斯林的情况则更为严峻,由盈转亏。相比之下,凯尔达虽然业绩预减,但其业务布局和创新能力仍备受市场关注。

凯尔达,作为工业机器人及焊接设备领域的佼佼者,其业务范围涵盖了工业机器人、焊接设备、机器人专用焊接设备及售后服务等多个领域。然而,根据最新的业绩预告,凯尔达预计2025年上半年归母净利润将同比大幅下滑89.11%至91.62%,盈利区间仅为0.02亿至0.03亿元,与2024年同期的0.24亿元相比,缩水明显。

对于这一业绩的大幅下滑,凯尔达给出了三方面的解释。首先,为了提升产品的市场竞争力,公司加大了研发投入,导致管理费用和股份支付费用显著增加。数据显示,2025年一季度研发费用同比增长了44%。其次,受市场竞争加剧的影响,公司的综合毛利率有所下滑。最后,存货跌价准备计提的增加以及利息收入的减少,也对公司的利润表现产生了不利影响。

从股价表现来看,凯尔达的市场表现也未能尽如人意。尽管公司在自主研发方面取得了显著成果,如四足机器人具备行业领先的运动性能,并通过收购杭州凯维力传感科技有限公司,成功布局了人形机器人上游的核心部件——多维力/力矩传感器,但公司的总市值却仅为36.51亿元,较年内的高点已经回撤超过30%。

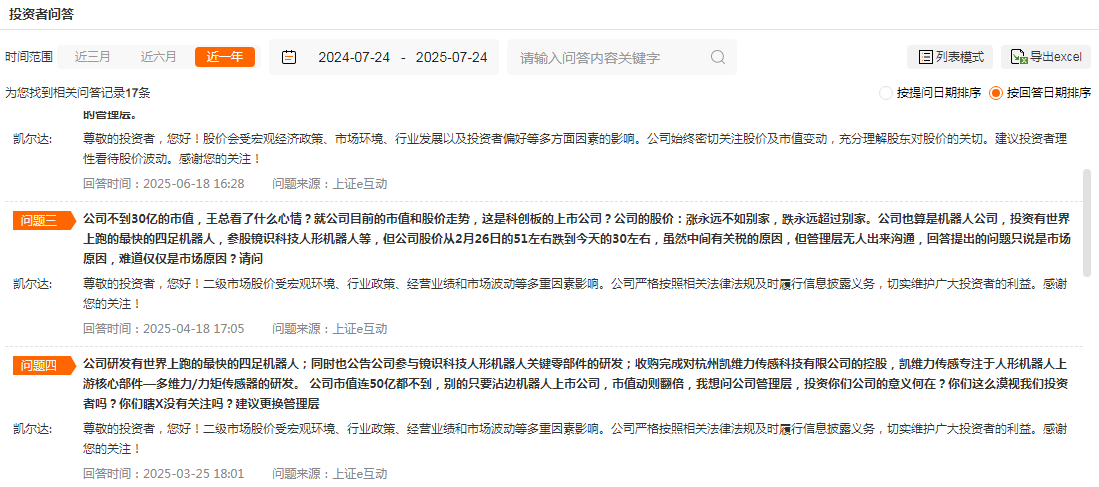

在投资者互动平台上,不少投资者对凯尔达的市值表现表示了关注。他们认为,在机器人概念持续升温的背景下,凯尔达作为行业内的佼佼者,其市值却未能反映出公司的真实价值。一些投资者甚至指出,尽管凯尔达在自主研发和产业链布局方面取得了显著进展,但市值却仍然不足50亿元,这与公司的实际实力和市场前景并不相符。

对于凯尔达而言,如何在激烈的市场竞争中保持持续增长,提升盈利能力,进而实现市值的合理回归,将是公司未来发展的重要课题。