苹果即将发布2025财年第三季度的财报,市场普遍关注其毛利率能否在关税成本激增的重压下保持稳定。根据预期,苹果本季度的毛利率指引为45.5%至46.5%,中位数为46%,相较于上一季度的47.1%已有明显下降。

美银证券发出警告,真正的压力将在第四季度显现,届时苹果将额外承担10亿美元的关税负面影响,整体毛利率可能降至45%的历史低点。这一压力无疑将直接影响苹果的盈利能力,而能否通过新产品周期提高平均售价(ASP)来抵消成本压力,将成为决定其股价走势的关键因素。

面对这一历史性考验,美银指出,如果不提高售价,关税实际上相当于增加了苹果的商品成本。尽管苹果一直在通过转移生产和提前备货等措施来缓解这一问题,但这些措施难以完全消化关税带来的成本压力。

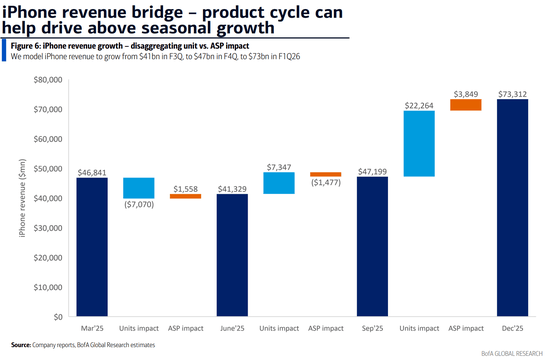

在即将发布的第三季度财报中,苹果已预计包含9亿美元的关税相关成本。然而,更严峻的挑战还在后面。美银预计,在第四季度,由于iPhone、iPad和Mac等进口产品将被征收20%的关税,苹果将面临额外的10亿美元毛利损失。这将导致产品毛利率下降50个基点,整体毛利率进一步下滑至45%。

尽管面临重重压力,美银对苹果的未来仍持乐观态度。他们认为,第四季度的毛利率将是低谷,随后将依靠更高ASP产品的组合实现改善,其中包括预期在秋季发布的超薄iPhone(“Air”)。据美银预测,这款新机型将拥有6毫米的超薄厚度和6.6英寸的显示屏,定价较去年的Plus机型高出100美元。

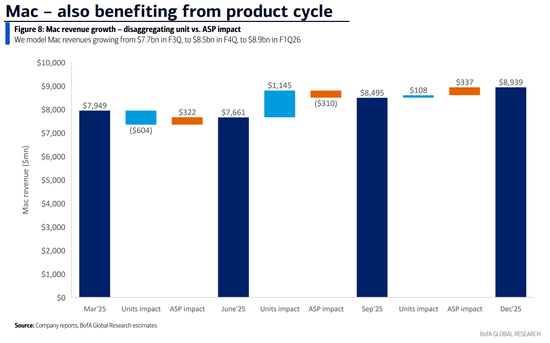

除了新产品周期的助力,美银还上调了对苹果Mac收入的预期。这主要得益于3月份发布的搭载M4芯片的新款MacBook Air。预计这将为2025财年的Mac收入带来额外的增长动力。

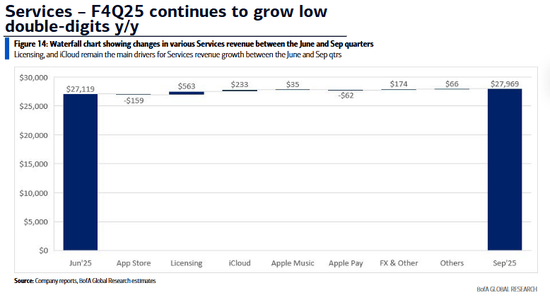

在服务业务方面,美银预计苹果将继续保持低双位数的增长态势。授权收入、iCloud和App Store仍将是主要增长驱动力。然而,服务业务也面临着监管挑战。谷歌每年向苹果支付的搜索默认费用面临美国司法部的反垄断调查,而欧盟的《数字市场法》也可能迫使苹果开放App Store,从而削弱其“应用税”收入。

尽管监管风险存在,但美银认为这些影响最坏情况下也需要数年时间才能显现,苹果有足够的时间进行调整和应对。汇率变化为苹果带来了意外的利好。由于美元相对欧元、英镑、日元等主要货币走弱,这有利于苹果海外收入的美元转换价值。据美银分析,汇率因素将为第三季度和第四季度分别带来1.31%和1.38%的收入提振。

美银维持对苹果的目标价为235美元,基于29倍2026财年预期每股收益8.20美元的估值。他们认为,这一较高估值倍数的合理性在于苹果多年的升级周期、庞大的现金储备、进入新终端市场的机会以及服务业务组合的日益多元化。