在7月的最后一个交易日,A股市场经历了显著的震荡调整,三大主要指数均下跌超过1%,然而市场的交易活跃度并未减弱,沪深两市的总成交额达到了1.94万亿元,相比前一个交易日增加了918亿元。

这次市场的回调引发了广泛关注。从外部环境来看,特朗普强调8月1日是实施全球“对等关税”的最终期限,并且表示不会再延期。在国内市场方面,沪指在试图冲击去年10月8日的高点3674点时遇到了阻力,市场在此位置出现了反复的拉锯战。从技术角度分析,前期的获利盘选择在此位置兑现收益,而去年10月被套牢的投资者也接近了成本线,这增加了市场的博弈复杂性。平安证券指出,尽管市场出现了连续上涨后的短期波动,但这有利于巩固市场的向好势头。

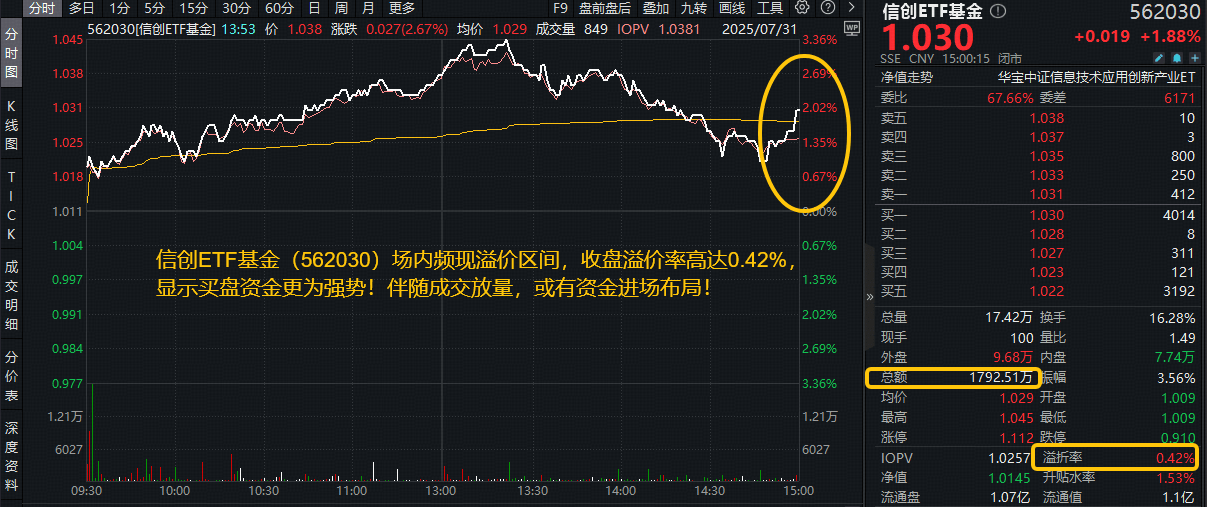

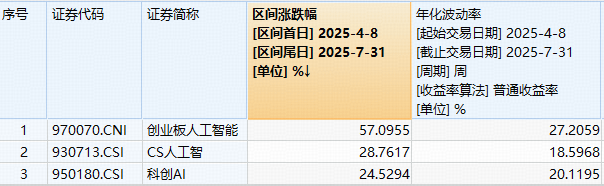

在具体板块方面,由于国家网信办就H20算力芯片的安全风险约谈了英伟达,信创板块成为了市场的焦点。信创ETF基金(562030)的场内价格逆市上涨了1.88%,涨幅位居全市场ETF涨幅榜的前列。全球科技巨头微软和meta的业绩超预期,并上调了资本支出,这也带动了创业板人工智能ETF华宝(159363)和科创人工智能ETF华宝(589520)的亮眼表现。

资金方面,尽管市场整体回调,但部分热门板块仍然吸引了大量资金的关注。例如,港股通创新药ETF(520880)虽然收跌1.6%,但全天成交额高达20.86亿元,场内频繁出现溢价交易,显示出买盘资金的强势。分析人士认为,这可能意味着有巨额资金正在逢低布局。

另一方面,受益于反内卷政策的化工ETF(516020)和有色龙头ETF(159876)在今日表现不佳,跌幅居前。市场分析指出,在反内卷浪潮的影响下,新一轮的供给侧改革势在必行,相关行业的周期正处于关键拐点。

回顾7月的整体表现,A股市场呈现出震荡攀升的态势,三大指数的月线均收红。其中,创业板指在本月累计涨幅超过了8%,而沪指则在3600点整数关口得而复失。平安证券认为,从中长期来看,随着“政策-经济-流动性”三角的改善,权益市场的慢牛格局已经显现。下半年,A股和港股的估值中枢有望逐步抬升,为投资者提供了积极布局的机会。

在配置方面,平安证券建议,短期内受益于政策催化的大基建和顺周期板块可能表现较好,而中期则应以“科技+红利”为主线,科技成长阶段将占据优势。

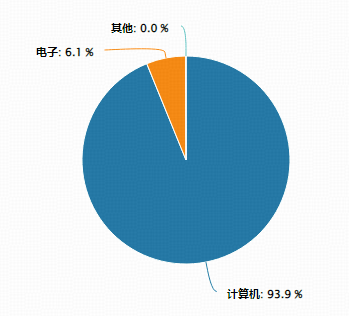

接下来,我们重点关注几个主题板块的交易和基本面情况。首先是信创板块,由于国家网信办对英伟达H20算力芯片的安全风险进行约谈,信创ETF基金(562030)的场内价格逆市大涨。该基金的成份股中,用友网络一度涨停,最终收涨8.05%,亚信安全涨超7%,深信服和三六零的涨幅也超过了6%。从资金面来看,超过120亿的主力资金涌入了计算机板块,而计算机板块正是信创ETF基金标的指数的第一大重仓行业。

消息面上,英伟达算力芯片被曝出存在严重安全问题,这引发了市场对中国云计算、AI、智慧城市等关键领域数据主权与系统安全的担忧。网信办约谈英伟达,释放了国家筑牢芯片安全防线的信号,这可能会加速国内算力基础设施的国产化替代。

创业板人工智能板块在午后冲高回落,但仍逆市收涨。从细分赛道来看,光模块等算力硬件走势分化,而AI应用则全天活跃。创业板人工智能ETF(159363)盘中一度涨超4%,触及上市新高,虽然午后有所回落,但全天成交额达到了5.38亿元,创下了上市以来的新高。算力硬件午后的分化可能受到网信办约谈英伟达消息的影响,但短期情绪波动不改长期趋势,算力产业链的逻辑具备中长期强逻辑。

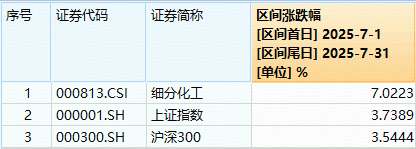

最后是化工板块,该板块在今日重挫,化工ETF(516020)全天震荡下行,一度跌超3%。尽管尾盘有所回升,但截至收盘仍下跌2.69%。从成份股来看,氮肥、石化、纯碱等板块的部分个股跌幅居前。然而,从7月的整体表现来看,化工板块仍然显著优于大盘。数据显示,截至收盘,化工ETF标的指数7月累计涨幅达到7.02%,优于同期上证指数和沪深300指数。

值得注意的是,化工板块在近日整体呈现上涨趋势,板块内的热门布局工具化工ETF也频频吸金。数据显示,近5个交易日中有4个交易日获资金净申购,合计净申购额超1亿元。从估值角度来看,当前化工板块的市净率处于近10年来的低位,中长期配置性价比凸显。