近日,信达证券宏观团队发布了一份关于7月制造业与非制造业PMI表现的深度分析报告。报告指出,7月制造业PMI结束了二季度的连涨趋势,这一变化主要归因于两大因素。

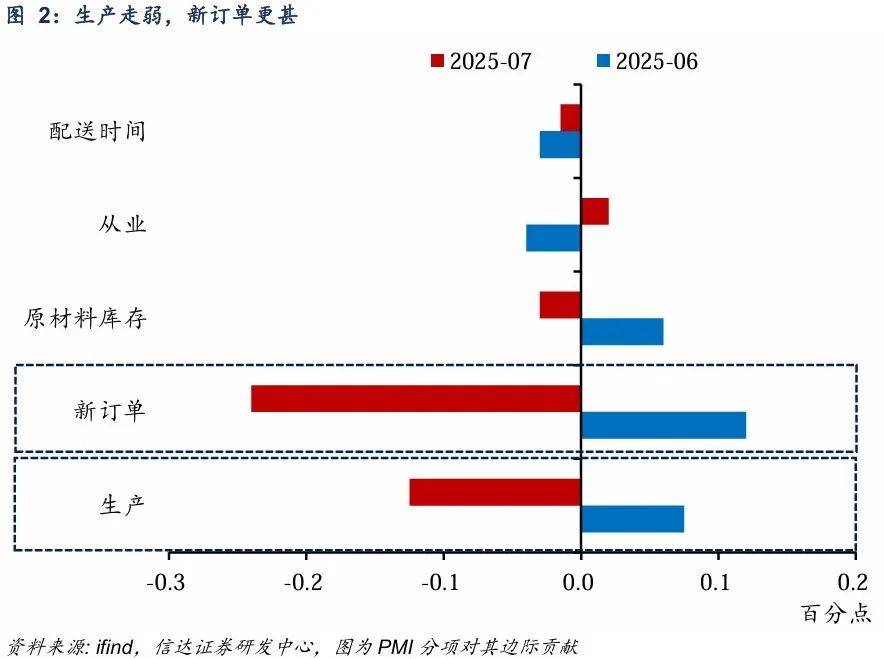

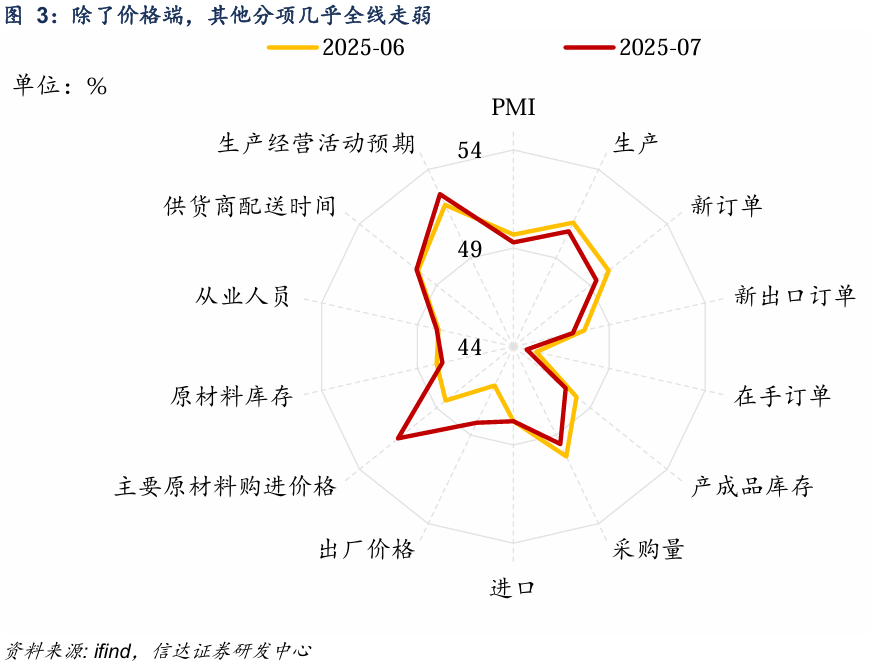

首先,极端天气条件对制造业生产活动造成了显著干扰。7月份,南方多地遭受暴雨洪涝灾害,导致工厂停工、原材料运输受阻。国家统计局将“暴雨洪涝灾害”列为PMI回落的主要原因之一,其中非金属矿物制品和化学原料等行业受到的影响尤为突出。生产指数因此下降了0.5个百分点,至50.5%。

其次,海外订单回流的脉冲式增长可能已接近尾声。自5月中美在日内瓦会议达成关税暂停共识后,部分因关税压力转移的外贸订单开始回流,叠加企业“抢出口”效应,6月制造业新订单PMI一度回升至荣枯线以上。然而,这种订单回流的增长模式往往呈现脉冲式变化,7月数据显示新订单指数已回落至49.4%,跌破荣枯线,表明市场可能已进入自然调整期。

在价格端方面,制造业表现出一定亮点,但内部存在分化。7月主要原材料购进价格指数和出厂价格指数分别为51.5%和48.3%,分别比6月上升3.1和2.1个百分点。其中,主要原材料购进价格指数是自今年3月份以来首次升至临界点以上。然而,除价格指标外,其他分项几乎全线走弱。制造业内部价格分化明显,购进价格扩张而出厂价格收缩,这种差距的扩大显示出短期内整体制造业的利润格局可能走弱。

报告还提到,“反内卷”政策可能对制造业企业价格端产生阶梯式传导影响。基础原材料行业作为当前“反内卷”的直接对象,其价格端可能最先上涨。若传导顺利,价格上涨将通过成本进一步传导到中下游。7月制造业的主要原材料购进价格和出厂价格均有明显回升,预示着这种价格端的回升可能在7月的PPI中有所体现。

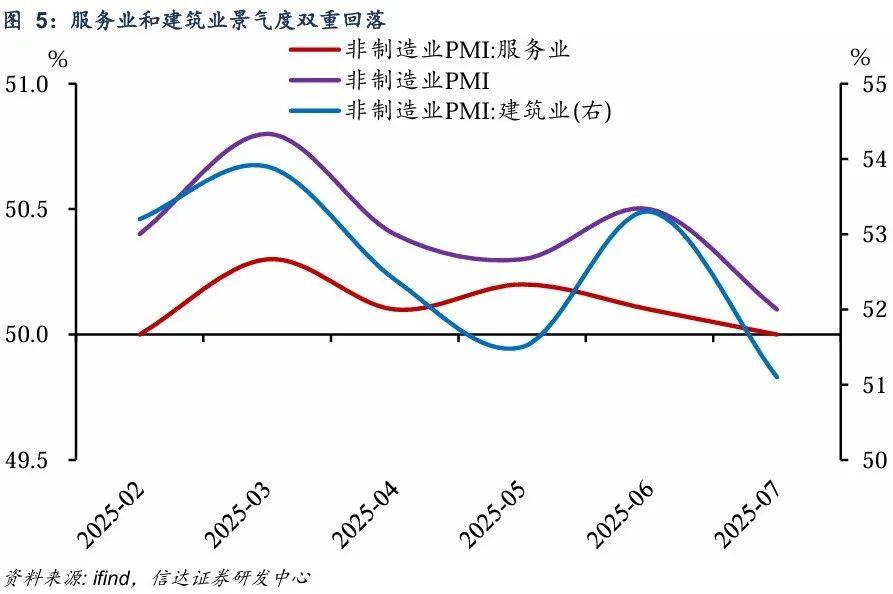

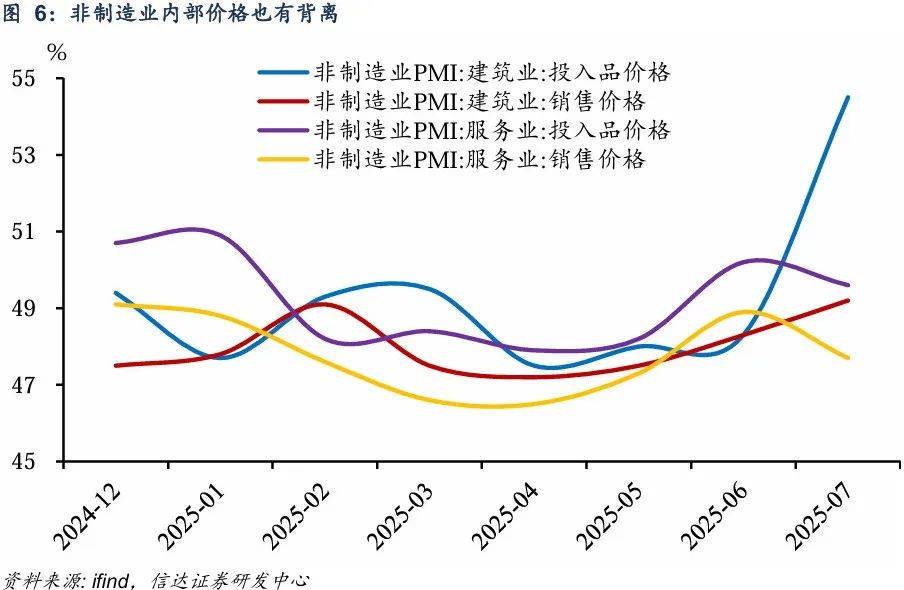

在非制造业方面,7月PMI未能延续回升趋势,而是回落0.4个百分点至荣枯线附近。建筑业和服务业均对回落有所贡献。建筑业景气度延续下滑,主要受极端天气、地产疲软以及季节性因素的影响。建筑业投入品价格指数显著上涨,但销售价格涨幅较小,利润空间被压缩。

服务业方面,虽然暑期出行提振了部分与居民出行和消费相关的行业,但整体表现呈现“局部热、整体冷”的特征。房地产服务、居民服务等细分领域景气度偏弱,导致服务业整体表现不佳。

值得注意的是,非制造业内部价格也存在背离现象。服务业价格端指标双双回落,而建筑业的投入品价格和销售价格均有所上涨。报告认为,这一差异可能与“反内卷”政策有关。建筑业的投入品多属于基础原材料行业,可能受到“反内卷”政策对价格的影响,导致非制造业内部价格端出现分离。

报告最后指出,当前经济面临的风险因素包括消费者信心修复偏慢以及政策落地不及预期等。这份报告为理解当前经济形势提供了有价值的见解。