广钢气体,作为电子行业的一颗璀璨明珠,专注于电子大宗气体的研发、生产和销售,近日公布了其2025年中期业绩报告。报告揭示,尽管公司在报告期内实现了营业收入11.14亿元,同比增长14.56%,但归母净利润却出现了13.44%的同比下滑,仅为1.18亿元。

股价方面,截至报告发布日,广钢气体的股价定格在10.21元,总市值达到134.71亿元。这一数字虽然庞大,但与市值巅峰时期相比,仍有不小的差距。回顾2023年8月15日,广钢气体的总市值曾高达234.85亿元,若想要重回这一高峰,股价还需上涨74.34%。

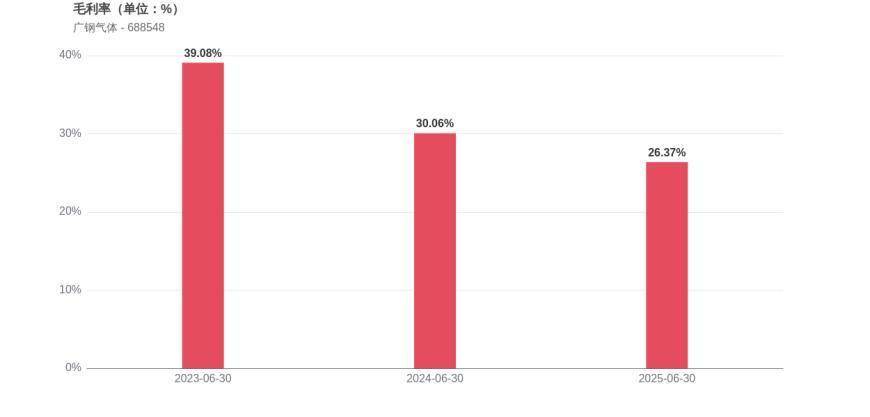

盈利质量方面,广钢气体的表现同样令人担忧。与2024年上半年相比,公司的净利率从13.98%下滑至10.44%,毛利率也从30.06%下降至26.37%。净资产收益率也同比下降了0.35个百分点,降至2.00%。这些数据无疑揭示了公司盈利能力的明显下滑。

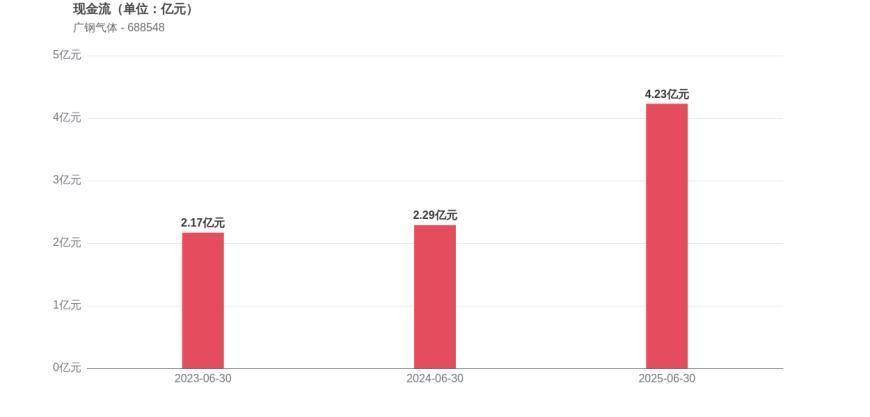

在经营稳健性上,广钢气体也面临着不小的挑战。报告期内,公司的资产负债率从24.44%上升至29.62%,显示出公司债务负担的加重。然而,值得庆幸的是,公司经营活动产生的现金流净额得到了显著改善,从2024年同期的2.29亿元增长至4.23亿元,这标志着公司回款能力的提升。

机构持股情况方面,广钢气体也遭遇了不小的变动。截至2025年上半年,持有公司股票的机构家数仅为23家,与2024年同期的195家相比,大幅减少了172家。这一数据无疑反映出机构投资者对公司前景的谨慎态度。

面对这一系列挑战,广钢气体需要寻找新的增长点,以改善盈利能力和提升市值。尽管前路充满不确定性,但作为电子行业的代表性企业,广钢气体仍具有强大的研发能力和市场影响力,未来仍有望实现业绩的反弹。

广钢气体的故事,是电子行业发展的一个缩影。在激烈的市场竞争中,企业需要不断创新,以适应市场的变化。只有这样,才能在竞争中立于不败之地,实现可持续发展。