华润啤酒在2025年半年报中揭示了其白酒业务的严峻挑战,尤其是金沙酒业的业绩下滑引发了广泛关注。

数据显示,尽管华润啤酒整体营收微增0.8%至239.42亿元,股东应占溢利更是大幅增长23%至57.89亿元,但白酒业务的表现却大相径庭。上半年,白酒业务营业额仅为7.81亿元,其中“摘要”系列占据了近八成的份额,而未计利息及税项前的盈利竟为-1.52亿元,与去年同期的4800万元盈利形成鲜明对比。

这一结果无疑给华润啤酒的白酒战略泼了一盆冷水。2022年,华润啤酒斥资123亿元收购金沙酒业55.19%的股权,意在通过“啤酒+白酒”双轮驱动战略,进军利润更为丰厚的白酒市场。然而,金沙酒业在被收购后的业绩表现并未如预期般强劲。

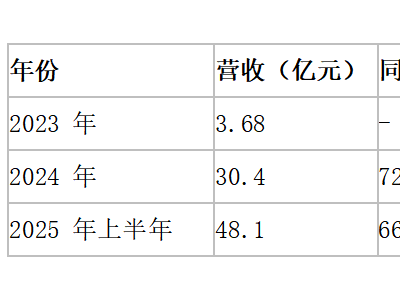

回顾历史数据,金沙酒业在收购前的2019年至2021年期间,营收和利润均呈现快速增长态势。然而,自被华润啤酒收购后,其业绩却开始走下坡路。2023年,白酒业务营业额虽然达到20.83亿元,但盈利仅为1.3亿元。到了2024年,营业额虽有小幅上升,但盈利却同比下降6.9%。而到了2025年上半年,业绩更是出现大幅下滑,营业额同比下降33.9%,盈利转亏。

对于这一业绩下滑,市场分析师指出,一方面,白酒消费需求减弱,酱酒产能的无序扩张加剧了市场竞争;另一方面,华润啤酒的白酒投资既不属于头部品牌,又难以利用啤酒渠道形成成本协同效应。今年出台的“禁酒令”也对白酒市场,尤其是商务宴请、高端中餐等消费场景产生了较大影响。

值得注意的是,金沙酒业的核心产品“摘要”系列也面临着批发参考价下跌的压力。今年以来,“摘要”(珍品)的批发参考价持续走低,较年初已下跌超过80元/瓶。

除了金沙酒业,华润系投资的金种子酒同样业绩表现不佳。自2022年以来,金种子酒已连续三年亏损,预计2025年上半年归母净利润仍将亏损0.6亿元至0.9亿元。而在此之前,来自“华润系”的总经理也已离任。

有业内人士指出,华润系在收购金沙酒业、投资金种子酒时,正值白酒行业的“酱酒热”顶峰,存在一定的市场泡沫。而随后白酒行业的急转直下,库存高企、消费萎缩、政策收紧等因素共同导致了华润系白酒业务的困境。

面对这一局面,市场普遍认为,华润系需要调整其白酒战略。一方面,应剥离持续亏损的标的,止损聚焦;另一方面,对金沙酒业等核心资产,应重建专业白酒团队,回归品牌文化培育和真实消费场景挖掘,而非过度依赖快消式营销。

华润啤酒在业绩说明会上也坦诚地表示,“啤白双赋能”在第一阶段取得了一定效果,但尚未达到预期。未来,华润啤酒将进一步加强白酒业务的整合与优化,以期在激烈的市场竞争中脱颖而出。

然而,对于这场耗资逾百亿元的跨界实验而言,华润系能否成功破局,仍是一个未知数。