近期,一份针对2025年汽车之家置换用户趋势的深度洞察报告引发了业界的广泛关注。这份详尽的报告共28页,深入剖析了当前汽车置换市场的动态与趋势。

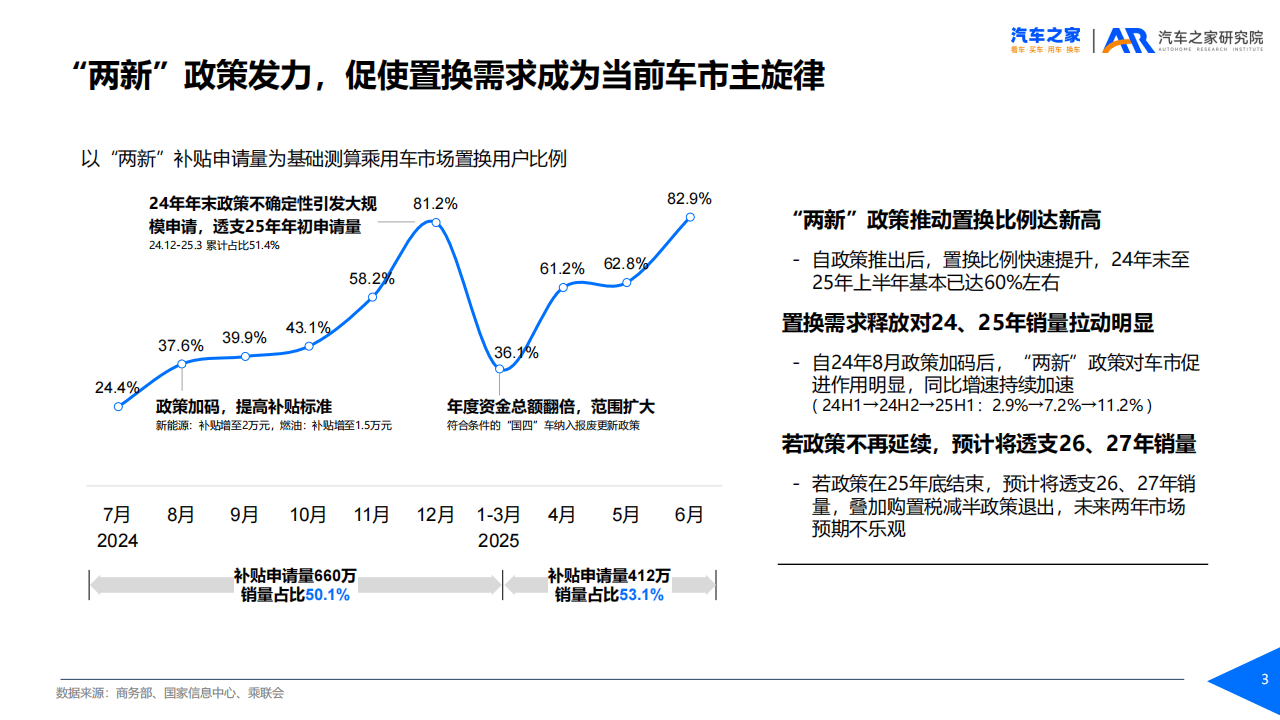

报告指出,“两新”政策的有效实施,极大地推动了置换用户成为汽车市场的主力军。自2024年7月起,置换比例已突破50%,并在2025年上半年持续攀升。这一趋势对2024至2025年间乘用车市场的两位数增长起到了显著的助推作用。然而,若政策在2025年底终止,可能会透支未来的销量潜力。

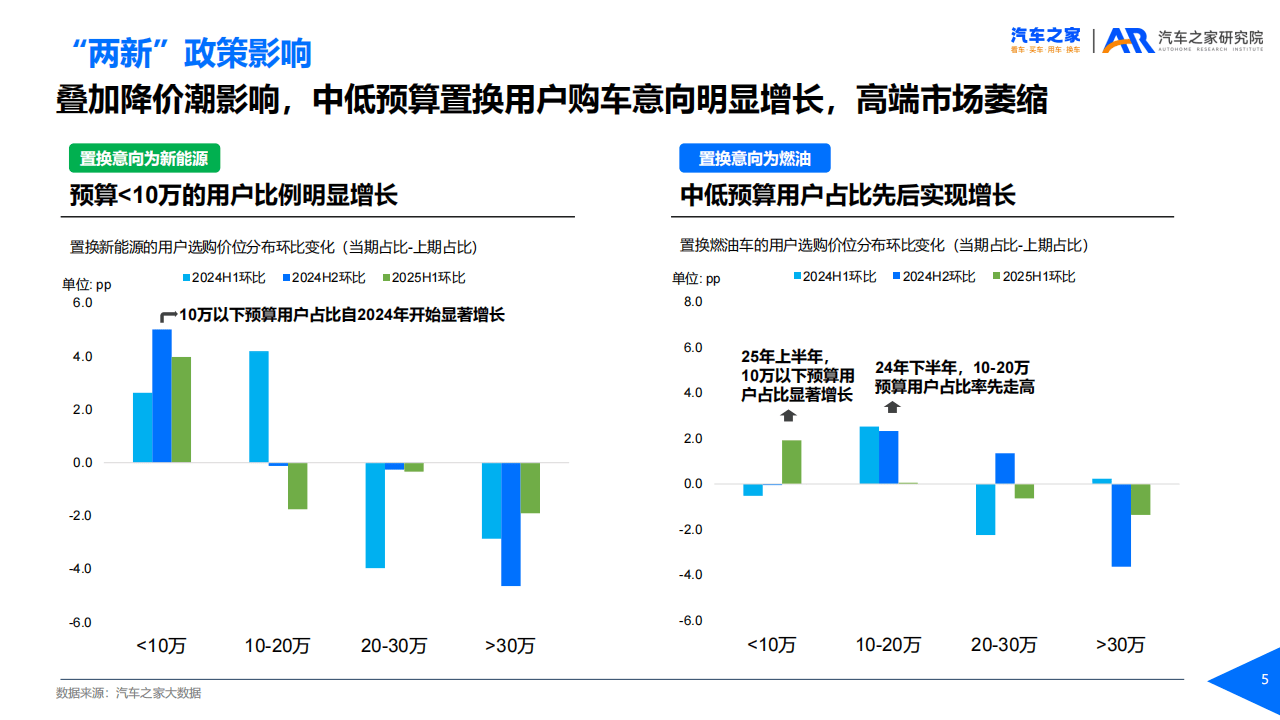

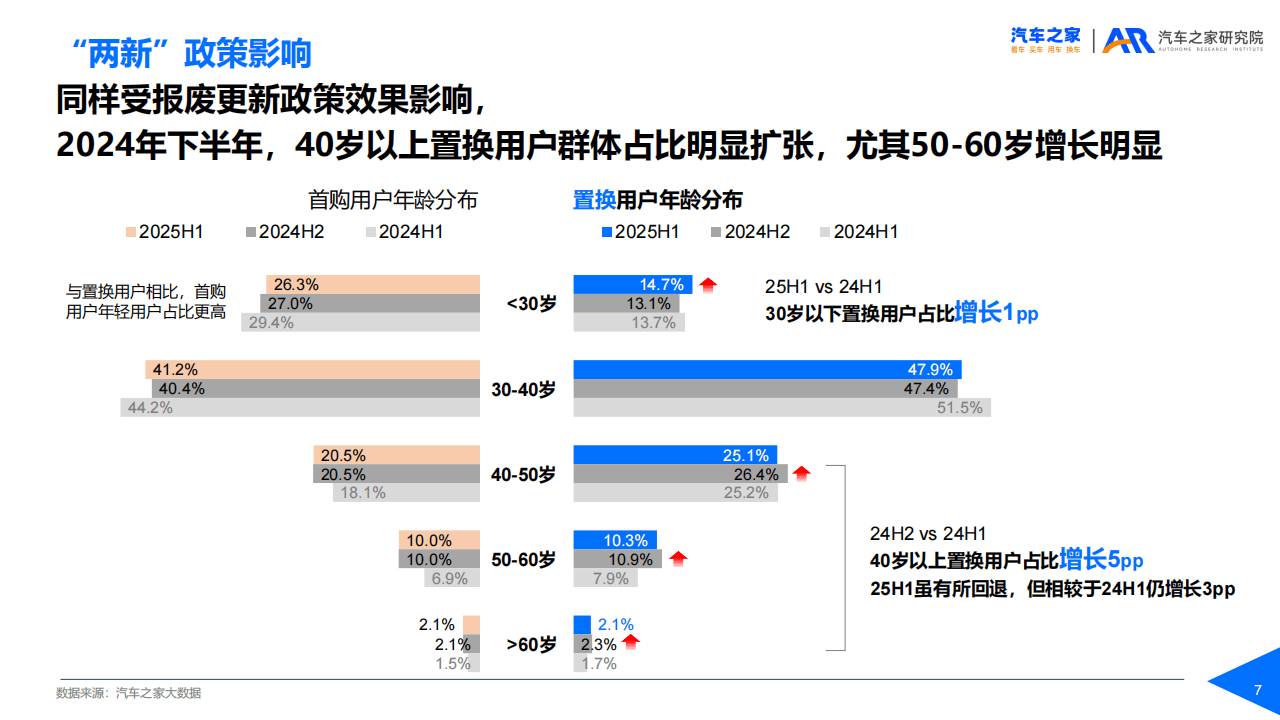

在用户特征方面,报告揭示了几个显著的变化。中低预算的置换需求持续增长,购车预算低于20万元的用户比例明显上升,而高端市场则呈现出萎缩态势。旧车原值较低、车辆持有时间较长(8年以上车龄)以及40岁以上、中低线城市的置换用户占比均有所扩大。特别值得注意的是,三线以下城市的置换用户占比持续攀升,显示出这些地区汽车市场的巨大潜力。

在新能源与燃油车置换意向方面,报告也给出了有趣的发现。新能源置换意向有所回落,“油换电”比例首次出现下降,而“电换电”的增长也显得乏力。插电式混合动力与增程式电动车与纯电动车的占比基本持平。用户对续航和补能问题仍存在担忧,但年底可能因购置税优惠政策的退出而出现小幅回升。相比之下,燃油车置换升级趋势明显,前后车价差接近7万元,而新能源车则呈现出平价置换的趋势,后车车价连年下降。

品牌选择方面,置换新能源车的用户更加倾向于中国独立新能源品牌,占比超过40%,而合资与豪华品牌的吸引力则有所下降。对于置换燃油车的用户来说,选择豪华品牌的比例也有所下滑,合资品牌占比上升。值得注意的是,品牌置换意向的忠诚度不足10%,且持续下滑。这一趋势使得单品牌留存老客变得愈发困难,而多品牌经营的汽车集团和经销商集团则更具优势。集团内老客留存率多在20%左右,例如吉利集团85%的置换客户来自吉利品牌,银河品牌在新能源领域的转化效果尤为显著,中升集团旗下品牌间具有内部置换潜力,但对集团外用户的吸引力有所下降。

面对这一系列变化,报告建议厂商应把握2025年8至10月的置换高峰,加速用户转化,并充分利用集团内老客资源。同时,新品牌及低忠诚度品牌需要积极“向外求新”,抢夺其他品牌的用户,以应对日益激烈的市场竞争。