随着夏季逐渐步入尾声,2025年的雪糕和冰淇淋市场也迎来了其销售旺季的总结时刻。根据马上赢情报站最新发布的专题研究报告,今年夏季雪糕/冰淇淋类目的表现相较于2024年和2023年,展现出了一系列显著的变化与趋势。

从销售数据来看,2025年雪糕/冰淇淋市场的销售额和销售量均呈现出下滑趋势。以2023年的销售额和销售量指数为基准(100),2024年销售额指数下降至90.54,销售量指数降至95.35;而到了2025年,销售额指数进一步下滑至86.67,销售量指数降至94.18。这表明尽管销量下滑幅度相对温和,但市场整体仍呈现出收缩态势。

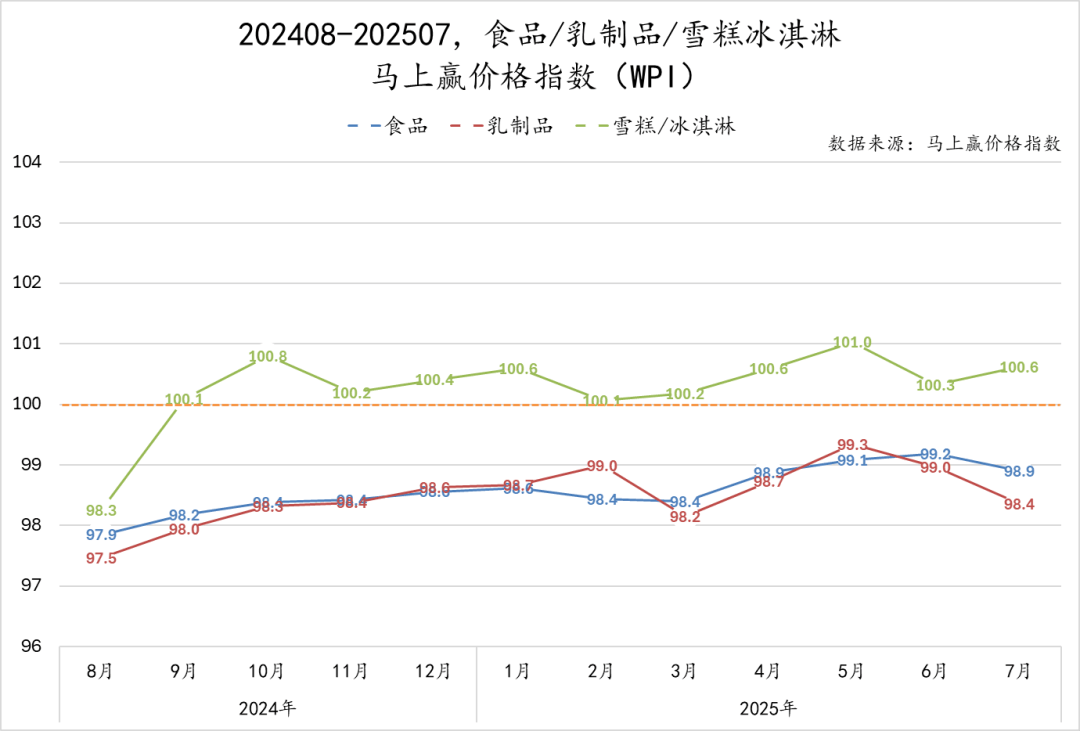

价格方面,马上赢价格指数(WPI)显示,雪糕/冰淇淋类目的价格水平在过去一年中有所回升,且表现优于乳制品和食品大类整体。这表明尽管市场面临销售压力,但雪糕/冰淇淋的价格水平已经走出了前两年的“降价螺旋”。

在市场竞争格局方面,报告指出,雪糕/冰淇淋类目的经营集团和品牌数量持续增长,但市场集中度保持相对稳定。头部集团的市场份额略有下滑,而中腰部集团及时补位,整体格局未发生显著变化。

产品形态方面,非组合装产品依然占据市场主导地位,但组合装产品以其高性价比逐渐受到关注。不过,从销售额占比来看,组合装产品的市场份额仍然有限。

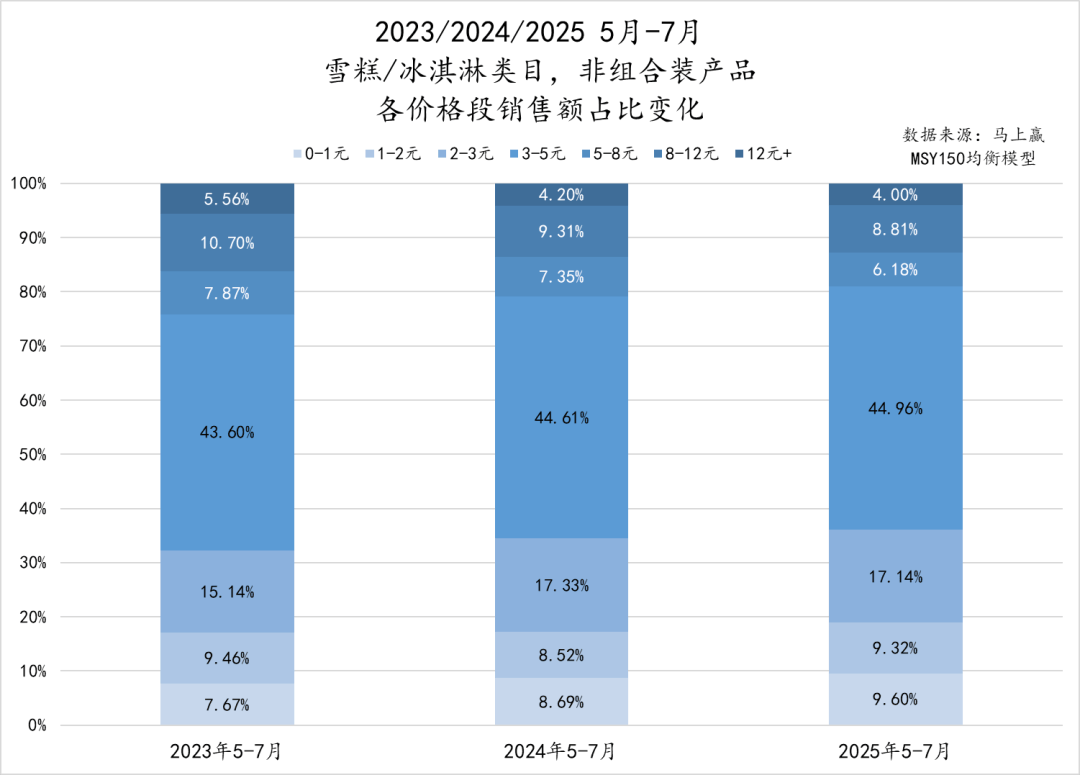

价格带方面,市场呈现出“低中价主导、高价收缩”的趋势。低中价段产品的销售额和SKU数量均有所增加,而高价段产品的市场份额和SKU数量则有所下降。这表明消费者在选择雪糕/冰淇淋产品时更加倾向于性价比高的产品。

在新品方面,尽管市场整体新品数量有所减少,但新品上市时间呈现明显“前置化”趋势。市场新品结构正逐步向“低价普惠”与“高端溢价”两端分化,中端价格带新品呈现萎缩趋势。

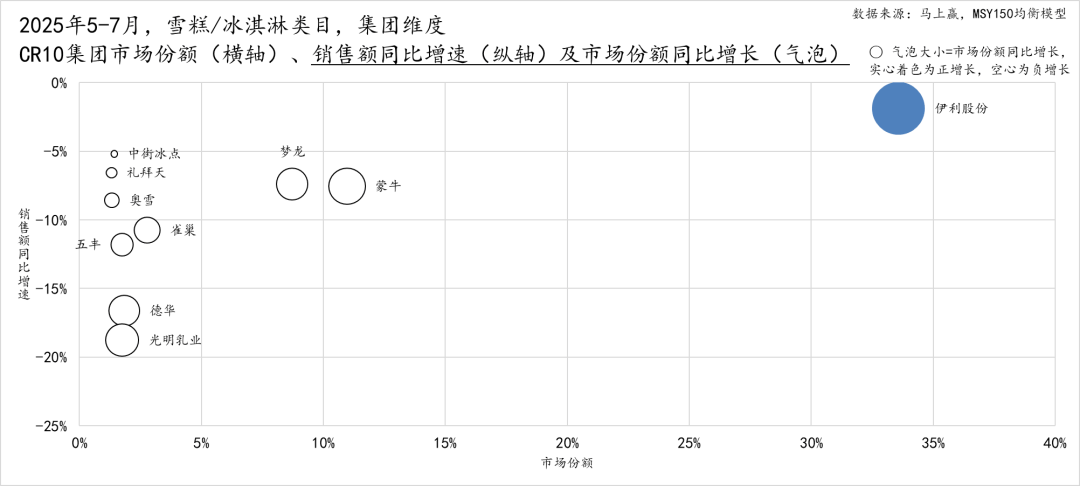

从集团和品牌竞争来看,伊利股份依然稳居市场首位,其市场份额和销售额表现均优于其他集团。蒙牛和梦龙则分别占据第二、第三的位置,但销售额同比增速均有所下滑。中腰部集团如雀巢、光明、德华等市场份额也呈现下滑趋势,但销售额同比增速表现差异较大。

在品牌维度上,巧乐兹以接近14%的市场份额稳居第一,但市场份额和销售额同比均为负。伊利(品牌)和伊利牧场则呈现出市场份额和销售额均正向增长的态势。梦龙和可爱多等品牌则出现市场份额和销售额同比下滑的情况。

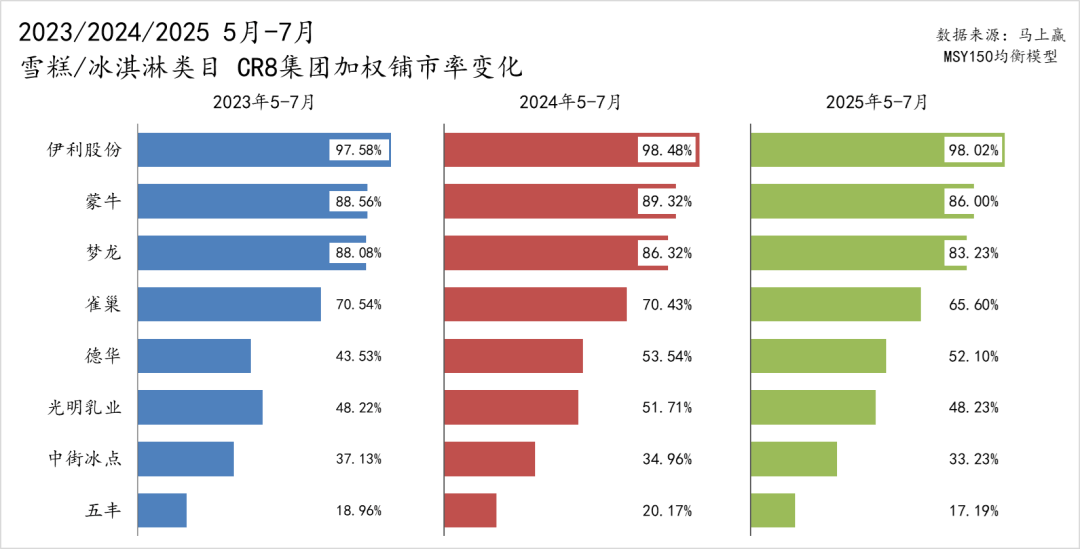

铺市率方面,伊利集团的加权铺市率始终维持在高位,几乎覆盖了所有有效渠道。而梦龙和雀巢等外资集团的加权铺市率则连续三年持续走低,反映出外资品牌在中国市场渠道端的压力。

在新品铺市率方面,伊利股份依然处于领先地位,而梦龙和奥雪等集团也表现出积极的创新姿态。从品牌维度来看,伊利(品牌)的新品铺市情况远超巧乐兹,显示出伊利集团在不同品牌策略上的调整。

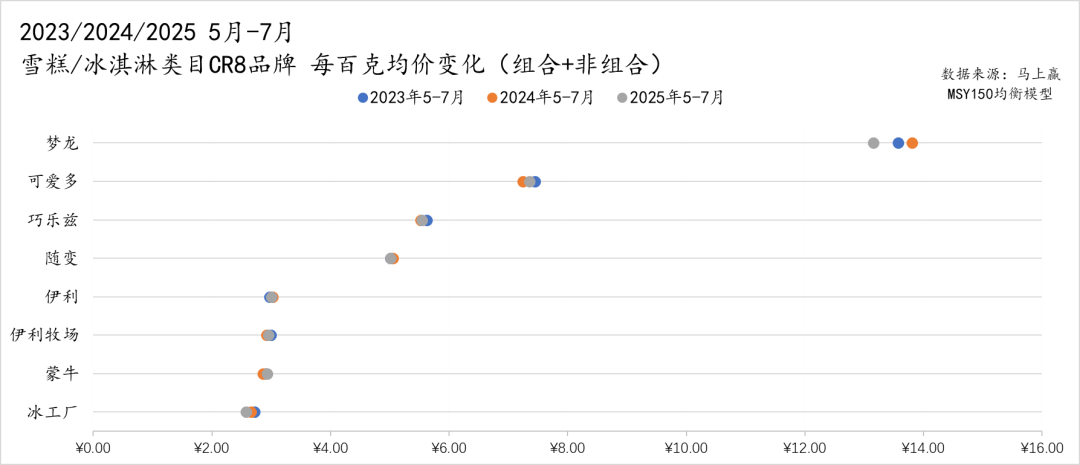

价格方面,梦龙和雀巢等外资品牌的每百克均价依然显著高于行业平均,但过去三年中多数集团的每百克均价均有所下调,显示出市场竞争的激烈和价格策略的保守。

报告还指出,今年夏季有不少跨界集团和品牌纷纷加入雪糕/冰淇淋市场,如飞鹤、认养一头牛等乳制品企业以及洽洽等休闲零食企业。这些新玩家的加入或许将为市场带来新的活力和增长动能。