近期,白酒行业的上半年业绩陆续揭晓,揭示了行业内部正在经历的深刻变革。与过去几年两位数增长的常态相比,2025年白酒上市公司的增速明显放缓,部分甚至出现负增长,标志着行业步入了“政策调整、消费结构转变、存量竞争”三期交汇的深度调整阶段。

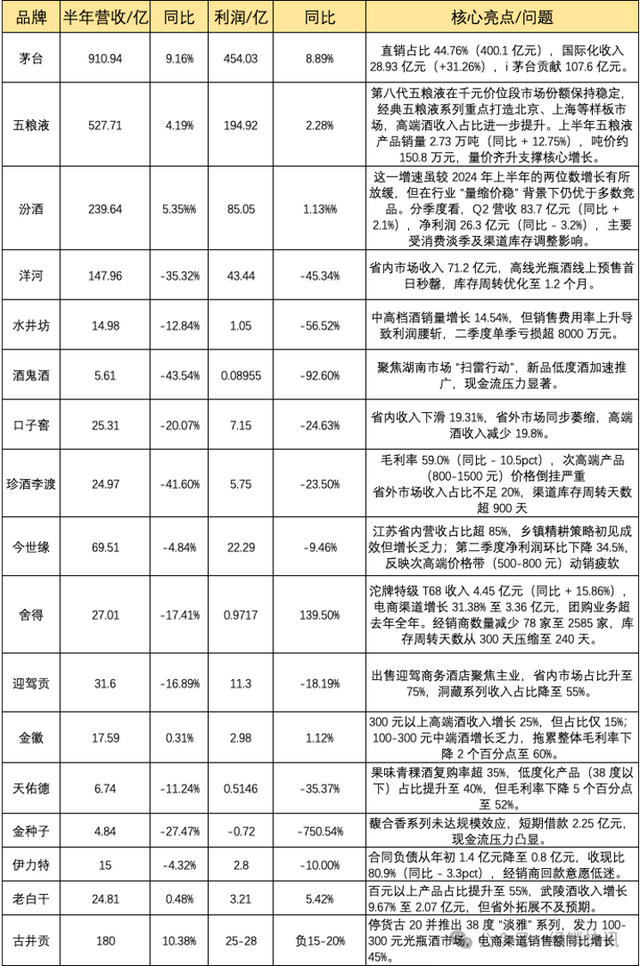

在已公布的17家酒企年中财报中,仅有茅台、五粮液、古井贡、金徽、汾酒五家企业实现了营收正增长,其余12家企业均呈现负增长态势,其中酒鬼酒的营收下滑尤为显著,达到了43%。利润方面,同样仅有茅台、五粮液、金徽、舍得、汾酒保持正增长,而金种子的利润负增长竟高达750.54%。这些数据清晰地反映出,2025年白酒行业的营收和利润增长速度明显放缓,分化现象愈发严重。

从整体趋势来看,白酒行业正经历着深度调整期,结构性分化日益加剧。政策层面,政务商务消费的减少,尤其是500至800元次高端产品价格倒挂现象的加剧,给行业带来了短期回调压力。同时,消费场景的转变,如婚庆寿宴、家庭独酌成为主流,推动了次高端产品价格带向100至300元区间下移。消费结构方面,随着人口老龄化和90后、00后成为饮酒主力,酒饮消费结构和场景发生变化,“小聚小饮”“微醺”文化逐渐兴起,白酒整体消费量呈下降趋势。白酒产量已连续八年下滑,2025年上半年同比再降7.2%,行业平均存货周转天数高达900天,库存压力显著。

在浓酱香型白酒领域,增速放缓、结构性调整明显。浓香型白酒虽然市场份额最大,但正面临酱酒和清香白酒的双重竞争压力。2025年上半年,浓香型白酒上市企业普遍出现负增长,头部企业洋河负增长35.32%,其余企业普遍下降10%以上。与此同时,酱香型白酒行业迈入规范化发展新阶段,新国标的实施加速了行业洗牌,对中小酒厂形成了巨大的成本压力。尽管如此,酱酒市场规模预计仍将保持增长,但增速已较爆发期有所下降。

相比之下,清香型白酒在当前行业增长动力不足、渠道承压的背景下,展现出了强劲的发展韧性。清香白酒凭借高性价比和口感普适性,在年轻消费群体中越来越受欢迎,特别是在大众价格带和高端价格带分化明显的当下。清香白酒的“轻负担饮酒”特性契合了健康化趋势,吸引了更多年轻消费者。据调查显示,2025年清香型白酒在消费者中的偏好占比已位居首位,标志着清香型白酒从区域香型发展成为全国性主流品类。

2025年白酒行业的深度调整,是消费理性化、政策调控与技术变革共同作用的结果。清香白酒的崛起,不仅顺应了新消费群体的需求变化,更凭借工艺适配性、年轻化基因和国际化潜力,成为了行业破局的关键力量。面对行业的深刻变革,白酒企业需要不断创新和调整策略,以适应新的市场环境和消费需求。