今日股市出现普遍回调,主要指数集体步入调整态势。科技板块在开盘初期便显现出疲软迹象,特别是CPO等硬件细分领域遭遇大幅抛售。与此同时,黄金、银行、石油及保险等板块则逆市上扬,表现抢眼。

市场分析指出,本轮调整的主要原因在于市场此前持续上涨后,积累了大量的阶段性获利盘。部分投资者选择落袋为安,获利盘的涌出导致市场出现了一定程度的回调。然而,近期市场表现显示,即便指数接近3800点高位,投资者并未表现出明显的恐高情绪,市场中期信心依然稳固。

展望未来,市场依然具备坚实的支撑基础。在中国资产价值重估和证券市场高质量发展的双重逻辑推动下,市场中期上涨潜力逐步显现。同时,场外资金持续流入市场的趋势愈发明显,上周市场成交量创下历史新高,增量资金入市热情持续高涨。

从宏观环境来看,当前市场正处于经济复苏与政策托底的双重利好之下,趋势性调整的风险较低。当前的回调更多被视为短期获利盘集中释放的正常波动,而非趋势性调整的开始。即将召开的四中全会、美联储可能重启降息以及人民币汇率的持续升值等因素,都有助于维持市场的风险偏好。

从资金面来看,近期市场成交活跃,资金参与度保持高位,融资余额大幅增加,这或许意味着居民资金正加速流入市场。同时,上市公司中报已全部披露,整体盈利增速保持稳定,经营性现金流量净额大幅提升,资本开支持续下降,上市公司自由现金流持续增加。信息科技板块依然保持双位数正增长,局部景气特征显著。

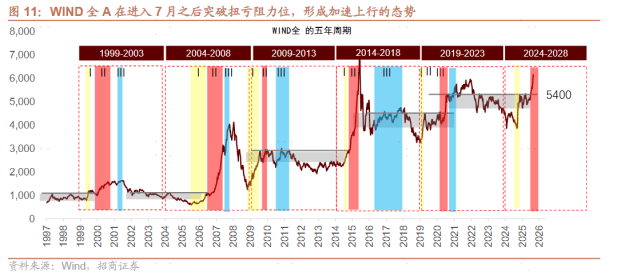

回顾历史,指数自今年7月突破扭亏阻力位后,市场便进入了“盈利增长——加仓——资金推动市场上涨——继续加仓”的正反馈循环。在此阶段,市场也曾出现过调整,但调整模式通常较为短暂,要么是2-3个交易日内跌幅在3-5%之间,要么是单日跌幅达到3-5%后结束调整。在增量资金正反馈未被打破之前,持续下跌超过4个交易日的情况较为罕见。此阶段结束的标志往往是政策转向,可能是对资本市场快速上涨的降温措施,也可能是宽松政策的边际调整。

然而,目前来看,并未出现对资本市场增量资金机制进行严格监管的信号,因此可以判断,增量资金仍在持续流入市场。宏观经济的复苏动力与政策的支撑作用为市场提供了坚实的基础。尽管资金面存在交易拥挤的风险,但并未出现大规模撤离的迹象,市场情绪也仅是理性降温。

在此背景下,投资者可关注景气度高、估值合理且受益于政策支持或产业趋势的优质板块,如军工、保险等,寻找低位介入的机会。