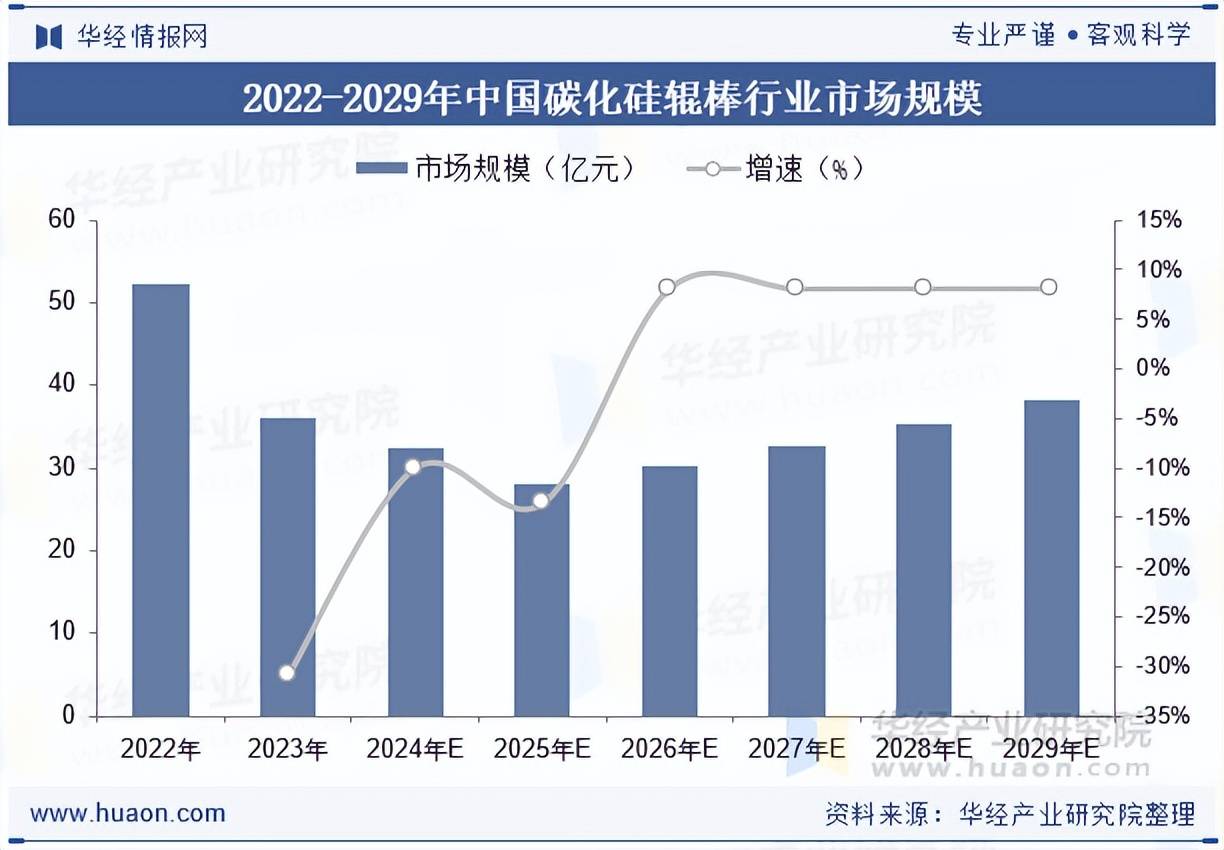

近年来,中国碳化硅辊棒行业呈现出市场规模缩减与技术升级并行的态势。据行业研究机构分析,尽管2023年行业整体市场规模降至36.11亿元,但技术迭代带来的生产效率提升显著。以化学气相沉积(CVD)工艺替代传统热压法为例,新工艺不仅将产品纯度提升至99.5%以上,导电性能提高30%,更使单吨生产成本下降18%。这种技术革新推动行业进入高质量发展阶段,2023年国内新增超50个SiC相关扩产项目,总投资规模突破900亿元,2024年布局企业数量超过100家,其中50余个项目取得实质性进展。

需求端呈现强劲增长势头,2023年行业需求量达6.02万吨,预计到2029年将攀升至9.55万吨。这一增长主要得益于新兴应用领域的拓展:电动汽车功率模块、AI数据中心散热系统、5G基站射频器件等场景对高温稳定性材料的需求激增,带动窑炉设备升级换代。以新能源汽车领域为例,每辆电动汽车平均消耗0.3公斤碳化硅辊棒材料,2023年新能源汽车产量突破900万辆,直接拉动行业需求增长12%。

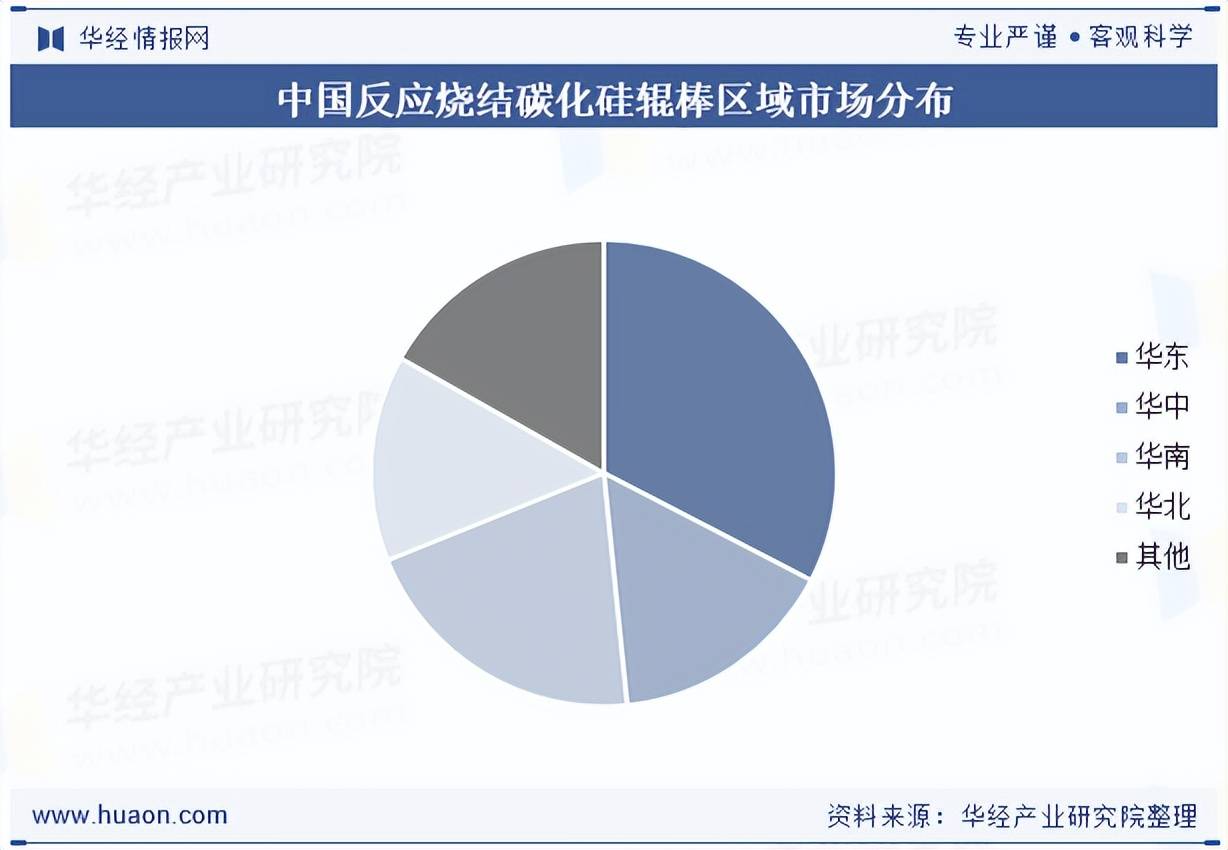

从区域分布看,华东地区占据主导地位,形成以山东为核心的产业集群。该区域集中了全国45%的反应烧结碳化硅辊棒产能,其中山东医地区聚集了8家规模以上企业,年产能达12万吨。这种产业集聚效应显著,区域内企业通过共享技术平台、联合采购原材料等方式,将生产成本降低15%,产品交付周期缩短至7天。

技术竞争格局正在发生深刻变化。中外技术差距从2018年的5年缩短至2023年的2.3年,主要突破集中在晶体生长控制、缺陷检测等关键环节。国内企业通过产学研合作模式,在8英寸碳化硅晶圆制备技术上取得突破,产品良率从65%提升至82%。但核心技术专利方面,国外企业仍掌握47%的基础专利,国内企业需每年支付数亿元专利使用费。

主要生产企业呈现差异化竞争态势。沈阳星光技术陶瓷有限公司凭借CVD设备国产化率达90%的优势,占据高端市场35%份额;洛阳鹏飞耐磨材料则通过建立全球首个碳化硅辊棒回收体系,在循环经济领域形成独特竞争力;潍坊地区5家龙头企业通过组建创新联盟,共同开发出耐温1800℃的新型材料,使用寿命延长至传统产品的15倍。

行业面临多重挑战:技术壁垒方面,高端设备进口依赖度仍达65%;政策层面,环保标准提升使企业单吨生产成本增加800元;市场风险上,原材料价格波动导致毛利率下降3-5个百分点。但机遇同样显著,国家"双碳"战略推动下,预计到2030年绿色窑炉改造将带来200亿元市场需求,为行业提供新的增长极。