一片片薄如蝉翼的光伏电池片,在荒漠戈壁的“蓝色海洋”中、城市楼宇的屋顶上、电动汽车的充电桩里,默默将阳光转化为清洁电能。这些光伏产业链的“心脏”,正由一家来自中国西部城市宜宾的企业——四川英发睿能科技股份有限公司(以下简称“英发睿能”)制造。近日,这家成立不足十年的企业向港交所递交《招股书》,其经营数据如同一场“过山车”:2024年亏损8.64亿元,2025年前四个月却实现3.55亿元净利润。这场业绩反转,将英发睿能推至光伏行业产能过剩与价格战的风暴中心。

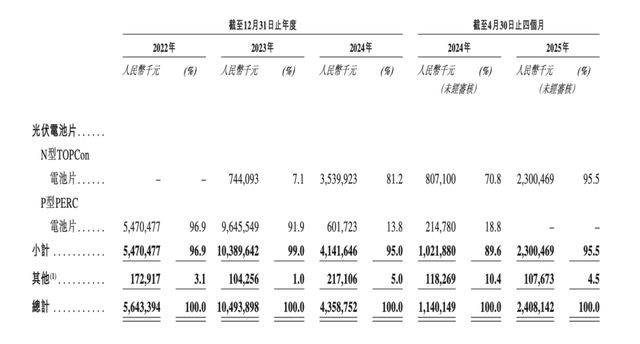

英发睿能的业务核心是光伏电池片制造,其发展轨迹堪称一部技术迭代史。从早期成熟的P型PERC大尺寸电池片,到2023年转向N型TOPCon技术,再到如今布局下一代N型xBC电池片,这家企业始终紧跟行业步伐。数据显示,2022年至2023年,P型PERC电池片为其贡献了96.9%、91.9%的营收,但随着效率接近理论极限,市场对更优性能电池片的需求激增,推动行业向N型技术转型。

转型的决心与速度令人惊叹。《招股书》显示,英发睿能的P型PERC电池片产线利用率从2024年的97.4%骤降至2025年前四个月的0,彻底停产;同期,N型TOPCon电池片产线利用率从79.9%飙升至97.8%,成为绝对主力。收入结构也随之剧变:2023年至2025年前四个月,N型TOPCon电池片收入从7.44亿元增至23亿元,占比从7.1%跃升至95.5%。

这场转型在财务报表上留下深刻印记。2023年,英发睿能营收冲高至105亿元,但2024年随着P型产线关停和N型产线爬坡,营收腰斩至44亿元,并录得8.64亿元亏损。然而,2025年前四个月,随着N型产能全面释放,业绩迅速反弹,营收达24亿元,净利润转为3.55亿元。

利润跃升背后,两大外部因素功不可没。一是上游多晶硅价格暴跌,作为专业电池片厂商,英发睿能无需承担硅料环节的跌价损失,反而更快享受成本下降红利;二是海外业务占比提升,海外市场收入占比从2022年的3.2%增至2025年前四个月的24.5%。由于贸易壁垒等因素,海外光伏市场存在显著价格溢价,直接拉高了整体毛利率。

出海已成为英发睿能的核心战略。《招股书》明确,此次IPO募集资金的60.6%将用于建设和升级印度尼西亚生产基地。这一庞大的海外扩张计划,需要国际资本的认可与支持。与此同时,英发睿能也找到了“大树”——其最大客户“客户A”同时也是最大供应商。双方就N型xBC电池片达成战略合作:英发睿能使用客户A授权的专利技术,投资建设16GW专属产能,客户A则承诺包销至少70%的产量。这种模式既解决了下一代技术研发的高昂成本和不确定性,又在市场需求低迷时锁定长期稳定订单。

但依赖也带来风险。《招股书》提示,若客户A的HPBC技术路线未能成为市场主流,或其战略调整,英发睿能的研发投资将对业务运营造成负面影响。转型过程中,英发睿能的负债迅速攀升,总负债从2020年的5.12亿元增至2025年1-4月的84.45亿元,同期资产负债率在55.1%至68.37%之间波动。

英发睿能的战略走向,深深烙上创始人家族的印记。创始人、董事长张发玉现年61岁,早年参军、退役后做过汽车驾驶员,拥有超二十年传统电子制造业经验。而真正推动N型技术改革的,是其子女——拥有英国金融学位的女儿张敏(36岁,现任董事兼总经理)和拥有美国经济学学位的儿子张杰(32岁,现任董事兼副总经理)。自2021年起,这对“85后”姐弟全面接管核心运营。

代际更迭带来战略变化。创始人主导期以稳健为主,而“二代”接班后,转向技术导向、资本驱动、全球化的激进扩张。无论是斥巨资投建N型产线,还是布局印尼、冲刺港股IPO,这些决策都带有鲜明“二代”烙印。截至上市前,张发玉家族合计控制49.1%股权,拥有绝对控制权。2022年,家族通过转让部分股权累计套现约1.91亿元。2024年业绩低谷时,董事会执行董事集体降薪,其中张敏同比降薪535万元。

机遇与挑战并存。根据弗若斯特沙利文预测,N型TOPCon电池片全球市场份额将在2025年超过80%,作为全球第三大N型TOPCon专业电池片制造商,英发睿能占据有利位置。但挑战同样严峻。万联证券投资顾问屈放指出,当前光伏行业供需错配和无序低价竞争导致企业经营压力骤增,长期低质量竞争必然影响行业发展。光伏行业破内卷,需限制价格、控制产能与提升品质相结合,通过产业升级淘汰落后产能,促进良性循环。

作为专业电池片企业,英发睿能处于产业链“夹心层”:上游是强大的硅料硅片供应商,下游是议价能力极强的大型组件厂客户。成本控制能力成为生存关键。《招股书》披露,其N型TOPCon电池片国内非硅成本为每瓦0.1元,低于行业平均的0.14元,这一成本优势是其核心护城河,但能否在全行业成本竞赛中持续领先,仍是未来发展的关键。