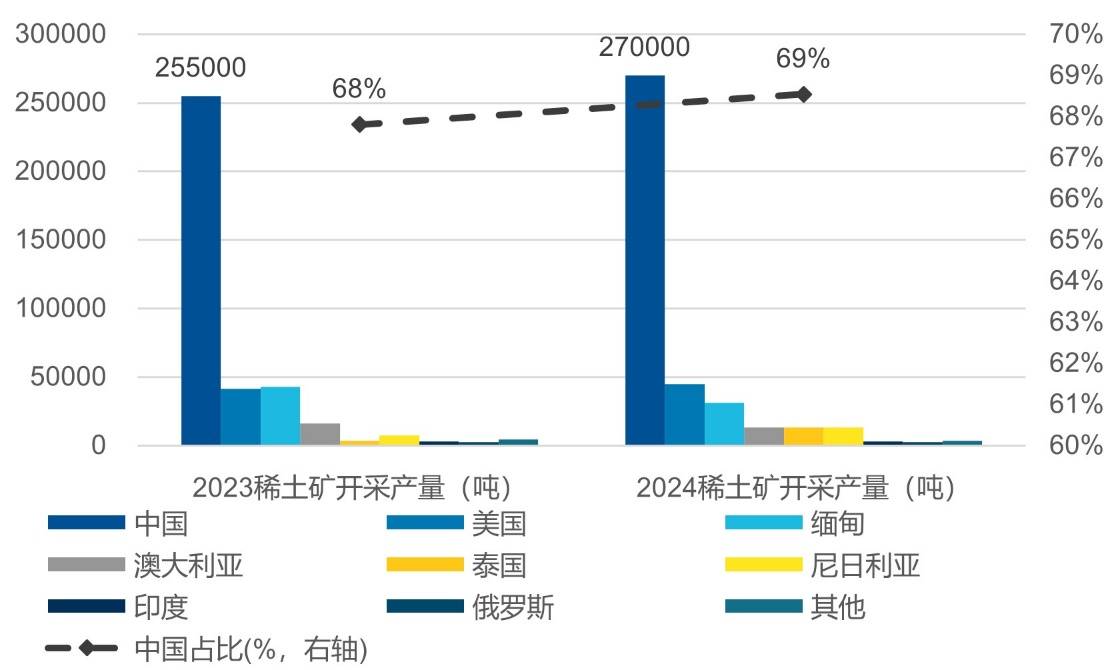

在全球稀土产业格局中,中国凭借完整的产业链和领先的技术优势,持续巩固着主导地位。数据显示,中国稀土冶炼分离产能占全球69%,精加工产能占比更是超过90%,这一数据直观展现了我国在该领域的核心地位。尽管地壳中稀土元素储量分布广泛,俄罗斯、美国、澳大利亚等国也拥有可观资源,但中国通过技术创新与产业协同,构建起难以复制的竞争优势。

产业链协同效应成为关键支撑。以内蒙古、四川为代表的重点区域,依托水电/火电价格优势(电价低于0.4元/kWh),配合钢铁、有色冶金等重工业体系,形成副产物循环利用网络。例如,稀土企业与钢厂共建电解设施,既降低能耗又实现资源综合利用,这种产业生态使中国稀土生产成本较欧美降低30%以上。技术层面,国内企业掌握的分离工艺可将杂质含量控制在ppm级别,远超国际同行水平。

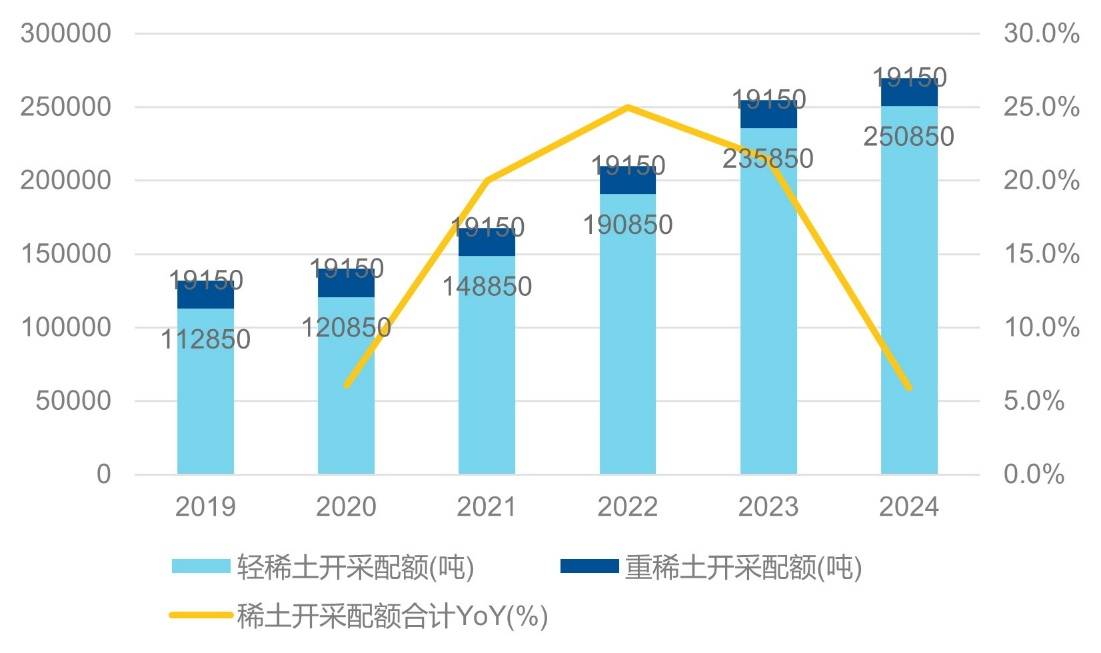

政策端持续强化供给管控。2025年8月出台的《稀土开采和冶炼分离总量调控管理暂行办法》,将进口矿纳入配额管理体系,推动行业集中度进一步提升。数据显示,2024年轻稀土开采配额增速已从2016-2023年的年均15.29%降至6.36%,冶炼分离环节同样呈现收缩态势。这种"量减价升"的调控逻辑,正在重塑全球稀土定价体系。

技术创新持续突破产业边界。内蒙古包头市新建成的稀土盘式电机智能示范线,成功量产厚度仅6毫米的轴向磁通电机。该产品功率密度较传统电机提升4倍,在新能源汽车、工业机器人等领域具有广阔应用前景。与此同时,包钢股份实现8-60毫米规格稀土耐磨钢全覆盖生产,标志着我国在高端稀土材料应用领域取得重要进展。

市场需求呈现结构性增长特征。全球先进制造业发展带动钕铁硼永磁材料需求,预计2025年中国稀土永磁产量将达28.42万吨,占全球91.62%。新能源汽车领域,单台电机用量从3kg增至5kg;风电行业,直驱永磁技术渗透率突破40%。在供给端收缩与需求端扩张的双重作用下,稀土产品价格进入上升通道,企业盈利水平显著改善。

资本市场迎来配置窗口期。行业分析师指出,当前稀土板块同时具备短期价格弹性与长期成长逻辑。管理费率仅0.15%的稀土ETF易方达(159715),为投资者提供了低成本参与产业升级的渠道。随着全球制造业转型升级,稀土作为关键战略资源,其估值体系有望从周期属性向成长属性转变,形成盈利增长与估值扩张的共振效应。