在美联储年度最后一次利率决策会议后的首个交易日,华尔街表面上显得波澜不惊,但实际上市场内部暗流涌动。

2024年12月19日,纳斯达克指数以微跌0.1%的幅度收盘,报19,372.77点,而此前已连续十个交易日下跌的道琼斯工业平均指数则终结了连跌态势,微涨0.04%,报42,342.24点。尽管收盘时两大指数的价位几乎持平,但日内交易过程却充满了剧烈的波动。

纳斯达克指数在开盘时一度高开近200点,随后走势反复,全天最高涨幅超过230点,在收盘前还经历了数次小幅震荡,最终仅以微跌19.92点告终。从走势图来看,这一天的市场波动尤为显著。

道琼斯指数也经历了类似的走势,开盘时高开逾290点,并迅速达到全天最高点42,787.85点,涨幅高达1.1%。尽管午后市场再度掀起上涨浪潮,超过90%的交易时间都维持在42,400点以上的水平,但在收盘前市场迅速下跌至全天最低点。

在美联储会议前一天,美联储如市场预期降息25个基点,但将2025年的降息次数预期从四次减少到两次,这一变化令华尔街大失所望,导致大盘指数显著下跌。然而,从12月19日的市场表现来看,市场似乎已经消化了这一不利消息。

美国经济分析局发布的2024年第三季度GDP年增幅修正值显示,经济增长率高于预期,达到2.8%,也是今年以来的最高增幅。个人支出增幅为2023年第一季度以来的最高水平,主要得益于商品消费和服务支出的上升。固定资产投资和设备投资增速也有所加快。

美国初次申领失业金人数在12月第一周减少了2.2万人,至22万人,远好于市场预期,缓解了市场对于美国就业状况恶化的担忧。这一数据也符合美联储在进行利率决策时所参考的经济指标预测,或许意味着美联储在决策时更加关注通胀问题,而非劳动力市场走弱。

值得注意的是,美国财政部公布的2024年10月国际资本流动报告显示,外国投资者增持了长期美国证券,净买入总额达到1,363亿美元,而美国投资者则净减持了159亿美元。这些资金可能提前为美联储第四季度的利率决策进行了布局。

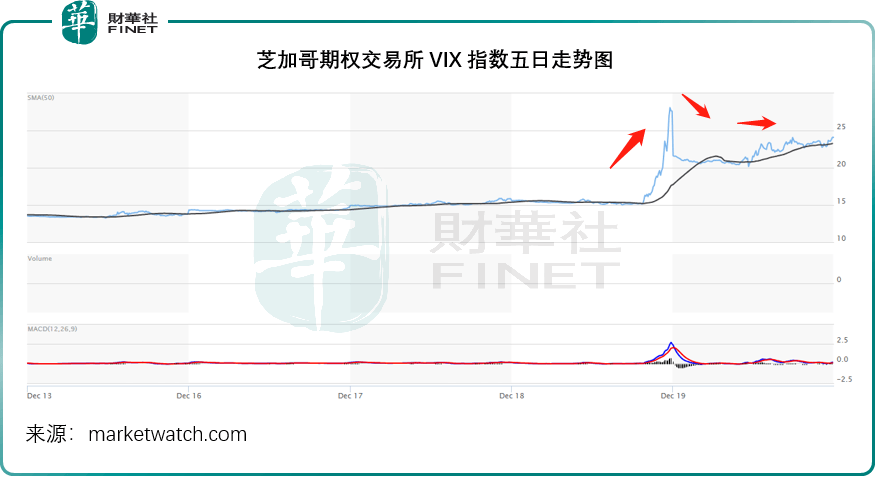

然而,随着美联储修正了2025年的降息预期,这些资金之前的期望可能落空。因此,在美联储公布利率决策及发布会后声明后,市场出现了一波抛售压力。芝加哥期权交易所的VIX指数在发布会后从15.21点飙升至27.65点,涨幅高达82%,创下了该指数历史上的第二大涨幅。

尽管VIX指数的陡升通常意味着投资者蜂拥买入认购期权以锁定亏损,但随后该指数有所回落,当前控制在25点以下。这表明市场正在逐渐消化美联储降息预期所释放的负面情绪。从12月19日美股高开并扭转前一交易日跌势的情况来看,资金出逃的状况已经稳定下来。

美国第三季度GDP增长修正值以及就业数据均好于预期,这为美联储未来延长降息周期提供了依据。从市场迅速稳定跌势来看,美股的行情并未发生根本性转变。在12月19日的交易中,英伟达上涨1.37%,苹果微涨0.70%,即使受到罢工困扰的亚马逊也有1.26%的涨幅。而此前涨势迅猛的博通和特斯拉则继续调整,分别下跌2.37%和0.90%。