马云近日在一次公开露面中,为阿里云再次站台,身着他标志性的阿里云15周年纪念衫,出现在阿里云的KO会上。他激情洋溢地表示,阿里云当前所掌握的资源和技术人才,不仅是发展云计算和人工智能(AI)的信心源泉,更是一份沉甸甸的责任。

随着AI大模型竞争的第三个年头到来,以及云厂商们提出“AI战略”已满两年,中国的云厂商们正寄望于“AI+云”的模式,从云产品、商业模式,到生态格局和市场份额,带来全方位的变革。

无论是互联网大厂,还是运营商云和中型云厂商,都将AI视为重要的增长引擎。从财报数据中可以看出,AI正驱动着营收增速的回暖和资本支出的增长。阿里云自2025财年第一季度起,收入和利润率均呈现出明显的提升趋势,AI相关产品的收入已连续六个季度实现三位数增长,公有云收入也实现了双位数增长。百度智能云的AI相关收入同比增长近三倍,而华为云在2024年的销售收入达到688亿元,同比增长24%,其中昇腾云服务更是实现了六倍的增长。

然而,在增长的背后,“AI+云”模式也面临着诸多挑战。一方面,DeepSeek降低了大模型落地的成本门槛,众多云厂商迅速跟进,新产品和新解决方案层出不穷,为中小云厂商带来了机遇,但同时也引发了行业对MaaS(模型即服务)模式的质疑。另一方面,开源浪潮正在重塑模型能力的格局,新的场景竞争已经拉开序幕,云厂商之间的比拼,不再仅仅是模型能力,而是转向了“产品+服务+资源”的综合竞争。

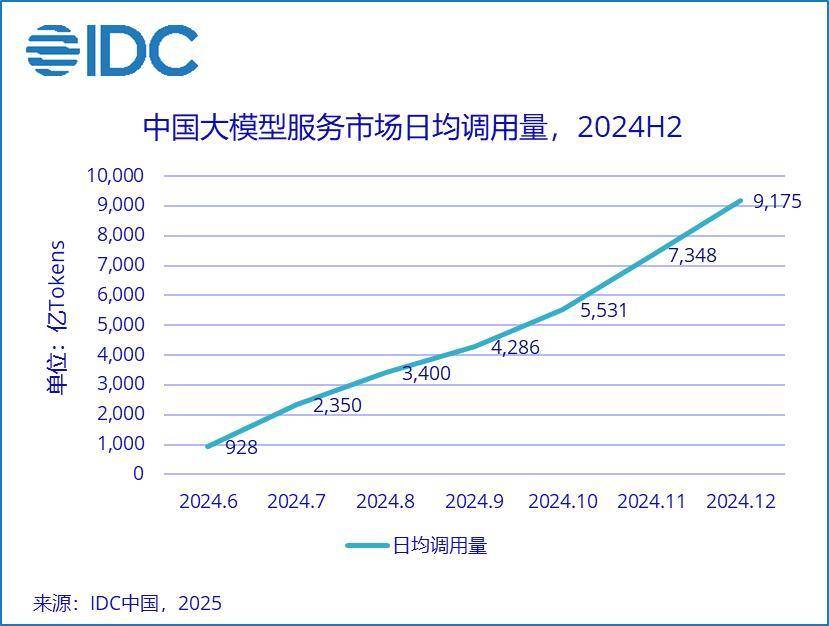

DeepSeek无疑是2025年云厂商面临的最大变量。作为首批接入DeepSeek的云厂商,它们不仅借助DeepSeek的流量迎来了新的增长点,同时也面临着这枚硬币的另一面。DeepSeek的推理算力需求带动了大模型云端的调用需求,云厂商通过推出DeepSeek服务,实现了营收的增长。但与此同时,DeepSeek开源模型的强大冲击,也让云厂商原本的模型定价模式受到了挑战,迫使它们要么继续压缩模型部署成本,要么在DeepSeek的基础上进行微调。DeepSeek和阿里通义等大模型的开源开放,也推动了MaaS平台调用量的飙升。

然而,DeepSeek效应也带来了副作用,如MaaS商业模式的争议、DeepSeek一体机市场的价格战,以及云厂商亏损的担忧。原本被视为共识的MaaS模式,在DeepSeek的冲击下,发生了显著变化。云厂商被迫走向MaaS服务的差异化,如升级大模型周边工具、提供配套服务以支持二次开发定制等。

在AI云领域,中国云厂商的理解正在发生分化。一些云厂商将重心放在“AI+云”,通过改造或重构产品,追求更高的毛利;而另一些则更倾向于“云+AI”,产品和服务定价主要基于算力资源,旨在扩大规模效应,本质上仍是算力的提供商。华为云是典型的“云+AI”代表,其发布的CloudMatrix 384超节点,旨在将AI算力标准化,如同水电煤一样提供服务。而腾讯云和百度智能云则更倾向于“AI+云”,强调打造AI原生云产品,丰富PaaS层产品种类。

后DeepSeek时代,中国云厂商的竞争焦点主要集中在两个能力上:一是更强的规模效应,二是AI infra(基础设施)能力。规模效应方面,互联网云厂商通过资源整合和工程优化,提升资源利用率,降低单位计算成本,实现更高的投资回报率。AI Agent已成为确定性趋势,各大云厂商纷纷拥抱MCP(多云管理平台),推出企业数据智能体等产品。AI infra能力方面,云厂商正在挖掘现有GPU的性能潜力,避免算力浪费。商汤科技等AI infra企业也与云厂商展开合作,共同提升AI基础设施的能力。

尽管AI与云的融合才进入第三个年头,但中国云计算市场已展现出其典型的“慢变量”特征。在告别流量红利和经历深度调整后,国内云厂商的格局并未发生显著变化。对于云厂商而言,这是一场长跑,而非速胜。