近期,中国酒业协会深度解读了《2025 中国白酒市场中期研究报告》,该报告全面剖析了2024年至2025年上半年中国白酒市场的动态、环境变化及未来走向。报告揭示,白酒行业正经历政策调整、消费结构转型及存量竞争的三重考验,头部企业的市场优势持续扩大,同时消费场景与价格体系正面临重塑。

在市场表现方面,2024年白酒行业呈现出“量降利升”的特点,马太效应愈发显著。据数据显示,2024年中国规模以上白酒企业的总产量下降了1.8%,但销售收入和利润总额却实现了同比上涨。A股20家白酒上市公司的全年营收同比增长7.3%,利润总额同比增长7.8%。其中,CR6企业(茅台、五粮液、山西汾酒、泸州老窖、洋河、古井贡酒)的利润占比高达86%,较2014年大幅提升,显示出头部企业通过优化产品结构和强化渠道管理,进一步巩固了市场地位。而部分区域酒企则面临营收下滑的困境,行业分化趋势加剧。

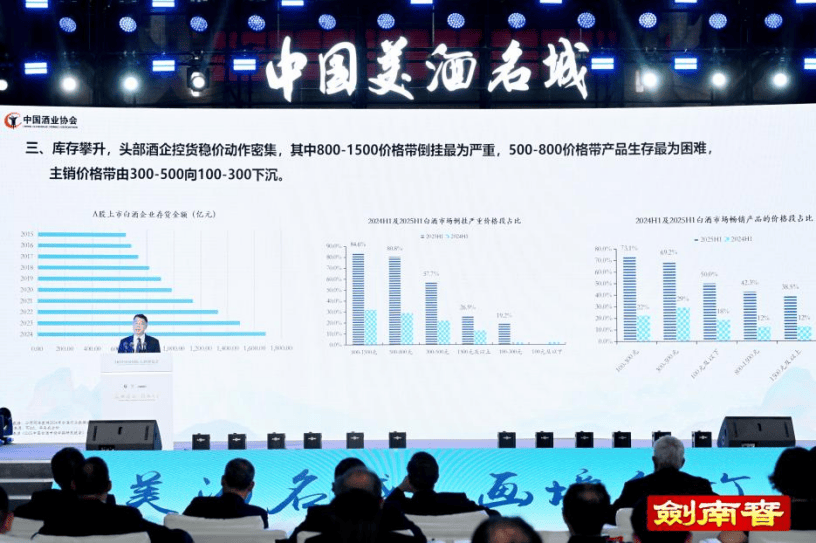

进入2025年上半年,白酒行业面临更为严峻的挑战,产量和价格均出现下滑,同时费用上升。一季度白酒产量同比下降7.2%,行业或将迎来连续第八年的产量下滑。尽管上市公司一季度的营收和净利润仍实现正增长,但行业整体压力增大。调研显示,过半数酒企的营业利润和营业额均有所减少,客户数和客单价减少成为主要原因。行业平均存货周转天数增加,60%的企业面临价格倒挂问题,其中800-1500元价格带最为严重,而中低端价格带则成为销售主力。

在环境变化方面,政策调控与市场需求的双重压力加速了消费结构的裂变。随着《党政机关厉行节约反对浪费条例》的修订,禁酒范围扩大至所有含酒精饮料,政务消费占比虽已大幅下降,但仍对白酒板块造成短期回调。消费场景逐渐转向婚庆寿宴和家庭独酌,商务宴请占比下滑,迫使企业调整产品策略,次高端产品价格带下移。同时,白酒批发价格总指数呈小幅震荡,名酒价格波动较大,库存压力持续发酵。经销商面临现金流压力,价格倒挂程度加剧。

年轻消费群体的崛起推动了消费场景与价格带的重构。85后至94后的年轻消费者成为细分市场的新突破口,虽然商务及管理人群仍是消费主力,但朋友聚会和日常饮用等场景需求减少,婚宴成为相对稳定的消费场景。主销价格段进一步下沉至100-300元价位带,而500-800元价位带则面临生存困境。消费理性化趋势促使市场向高性价比产品倾斜。

面对行业挑战,白酒企业积极探索破局路径。首先,从“以量谋大”转向“以质图强”,聚焦优质产能建设,避免盲目扩产。产区与企业共同推动产业链价值提升,实现产能优化与品质升级。其次,渠道变革与厂商关系重构成为关键。头部酒企加速直销模式,通过自建电商和直营门店缩短供应链。厂商关系从单边博弈转向“价值共同体”,区域酒企直营业务占比不断提升,渠道下沉与精准营销成为核心竞争力。最后,数字化营销与国际化探索成为新趋势。线上渠道占比持续提升,即时零售与直播带货成为新渠道重点。在国际化方面,尽管面临文化差异、品牌影响力与关税壁垒等挑战,但白酒出口额仍实现同比增长,亚太地区成为主要市场。