在资本市场风起云涌之中,福建广生堂药业股份有限公司(简称“广生堂”)近期成为了市场瞩目的焦点。这家A股上市公司在短短10个交易日内,股价实现了翻倍的壮举,这一波涨势的源头直指其尚未面世的乙肝创新药GST-HG131。

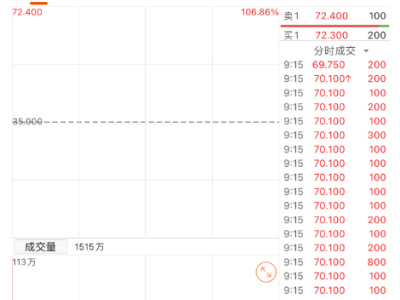

7月初,国家药品监督管理局药品审评中心公示,广生堂自主研发的乙肝创新药GST-HG131拟纳入突破性治疗品种名单。这一消息如同一枚石子投入平静的湖面,瞬间激起了市场的巨大反响。7月3日,广生堂股价应声大涨,单日涨幅高达20%,并触发涨停板。随后,股价持续攀升,至7月中旬,盘中最高价已较消息披露前上涨超过100%,并一度创下近9年来的新高。

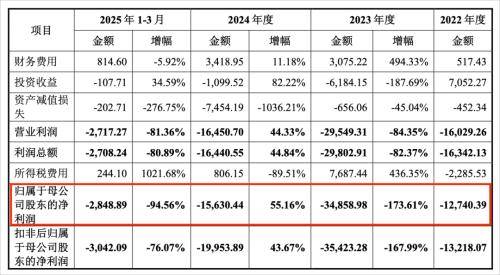

然而,在这资本狂欢的背后,广生堂的财务状况却透露出几分寒意。公司已连续四年陷入亏损,累计亏损额超过6亿元,资产负债率也飙升至73.45%的高位。更为严峻的是,其研发投入也出现了显著的“断崖式”下滑。这一系列数据不禁让人对广生堂的创新药梦想能否照进现实打上问号。

GST-HG131作为广生堂重点推进的创新药之一,是全球唯一完成II期临床的口服HBsAg抑制剂,用于治疗慢性乙型肝炎。而广生堂在乙肝治疗领域的研究并未止步于此,其另一款创新药GST-HG141也已在去年被纳入突破性治疗品种名单。尽管如此,广生堂在资本市场上的狂热追捧并未能掩盖其在经营层面所面临的诸多挑战。

广生堂的资产负债率持续攀升,流动比率和速动比率均远低于同行业可比公司平均水平,显示出其短期偿债能力较弱。同时,公司的存货账面价值逐年增长,计提存货跌价准备也大幅增加。广生堂在存货与供应链管理方面存在的问题也在一定程度上反映了其经营管理的不足。

自2015年上市以来,广生堂便开启了向创新药转型的发展战略。然而,至今已有10年时间的转型“长跑”并未能让公司摆脱亏损的困境。近年来,受国家药品集中采购等政策影响,公司抗乙肝病毒药物收入持续下降。而创新药研发周期长、投入大、风险高的特点也让广生堂的创新药战略面临重重考验。

尽管公司在多个领域进行了多款创新药的研发,但目前尚未有创新药上市。主要产品的收入下滑和创新药研发的高投入导致公司持续亏损。更为严峻的是,公司的研发投入在近年来出现了显著下滑,技术人员数量也在持续减少。这一系列数据不禁让人对广生堂创新药转型战略的落地前景产生担忧。

为了缓解资金压力,广生堂在今年4月初披露了定增议案,计划融资9.77亿元用于创新药研发、中药传统名方产业化项目及补充流动资金。然而,这并不是广生堂第一次实施定增计划。前次定增募资的落地效果不佳已经引起了监管部门的关注。监管部门对广生堂此次定增计划的审慎态度也凸显了其在经营和发展过程中存在的潜在风险。

在持续亏损、资产负债率飙升、流动资金紧张的情况下,广生堂能否成功募资将直接影响其未来的发展。这家老牌药企能否克服重重困难,让创新药顺利上市,市场正拭目以待。