冀凯股份,这家总部位于石家庄高新区的矿山装备制造商,于近日迎来了其上市13周年的重要时刻。自2012年在深交所挂牌以来,这家以支护机具和安全钻机为主要产品的企业,逐渐在行业内站稳了脚跟。然而,随着岁月的流逝,冀凯股份也面临着诸多挑战。

作为公司的核心业务,运输机械一直以来都是冀凯股份的业绩支柱。从整铸刮板输送机到单轨吊运输装备,冀凯股份的产品线涵盖了矿山运输的关键设备。尤其是其3D成型整铸装备系列产品,凭借行业技术壁垒,有效提升了井下作业效率。然而,尽管拥有技术优势,但这一优势并未能完全转化为市场竞争力。近年来,运输机械业务的营收占比有所下滑,2024年前三季度甚至出现了萎缩迹象。

除了运输机械业务外,冀凯股份的其他业务线如安全钻车和支护机具等,贡献率均相对较低。尽管公司近年来在创新方面取得了一定进展,如开发出防爆柴油机智能搬运机器人等新产品,但这些新产品对短期业绩的影响仍然有限。过度依赖单一业务线,使得冀凯股份在面临市场波动时显得尤为脆弱。

财务方面,冀凯股份的报表并不乐观。自2020年以来,公司归母净利润持续为负,虽然亏损额有所收窄,但2025年一季度又再度扩大。研发投入与产出效率的失衡,是冀凯股份面临的一大难题。作为国家知识产权示范企业,冀凯股份在智能化、自动化技术研发方面持续投入,但研发转化周期过长,导致投入产出比低于行业平均水平。这使得公司在煤炭装备智能化转型的浪潮中,未能形成规模化的利润增长点。

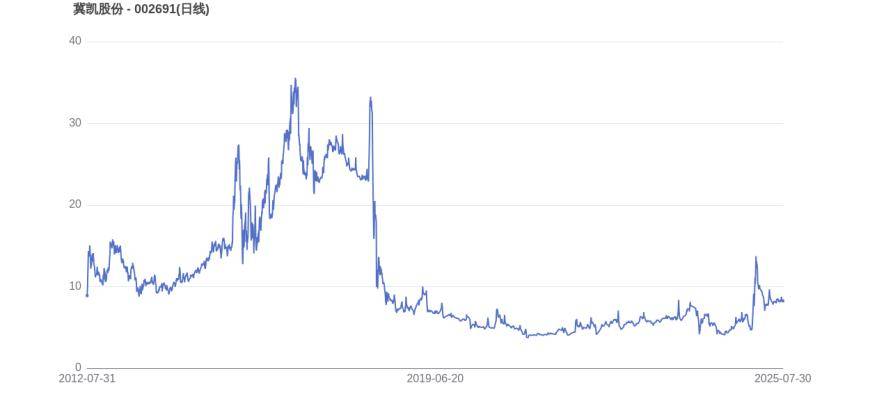

市值方面,冀凯股份的表现同样令人担忧。自2017年达到市值峰值72.36亿元以来,公司市值已缩水超过60%。这背后反映出的是公司战略定位的模糊性。在行业周期转向的背景下,冀凯股份未能及时开辟第二增长曲线,虽然布局了机器人、3D打印等前沿领域,但相关业务收入占比仍然很低。这使得公司在资本市场上的表现乏善可陈。

冀凯股份的区域竞争优势也面临着挑战。作为河北省重点装备企业,公司虽然享受到了京津冀协同发展政策带来的红利,但在智能化矿山建设领域,却面临着来自徐工机械、三一重工等龙头企业的激烈竞争。尽管公司出口业务已扩展至澳大利亚、俄罗斯等市场,但海外收入占比仍然较低,国际认证也尚未形成足够竞争力支撑。

冀凯股份上市13年的历程,既是一部成长史,也是一部挑战史。面对核心业务占比过高带来的结构性风险、持续亏损暴露的经营效率瓶颈以及市值大幅缩水折射的战略定位模糊等问题,冀凯股份需要寻找新的突破口,以实现企业的转型升级和持续发展。