近期,一股“反内卷”的风潮在各行各业兴起,光伏行业也迎来了久违的显著上涨。这一趋势在7月8日尤为明显,A股市场上的光伏板块表现抢眼。

当天,拓日新能、亿晶光电、亚玛顿、通威股份、钧达股份等多只光伏个股纷纷涨停,大全能源、艾能聚等个股的涨幅也超过了10%。市场情绪空前高涨,中证光伏产业指数单日涨幅超过5%,光伏ETF基金和光伏龙头ETF的涨幅也分别达到了5.08%和5.32%。

港股市场上,光伏相关个股同样表现出色。截至收盘,光伏太阳能指数上涨6.17%,顺风清洁能源、阳光能源、卡姆丹克太阳能、新特能源等个股的涨幅均超过两位数。

光伏行业此次大涨的背后,与“反内卷”消息的推动密不可分。近期,人民日报和中央财经委员会相继发文和表态,强调要治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出。工信部也召开座谈会,聚焦加快推动光伏产业高质量发展,并表示要治理光伏行业低价无序竞争。

在政策的引导下,光伏行业积极响应供给侧改革。据报道,多家光伏玻璃厂计划从7月开始集体减产30%,以实际行动响应“反内卷”号召。这一举措有助于优化行业供给结构,提升行业整体竞争力。

然而,从基本面来看,光伏行业的复苏之路并非一帆风顺。虽然国内新增光伏装机容量在5月创下历史新高,但这一增长主要得益于工商业项目和分布式光伏项目为了锁定政策红利而集中赶工。随着抢装结束,后续装机数据预计将回归合理水平。

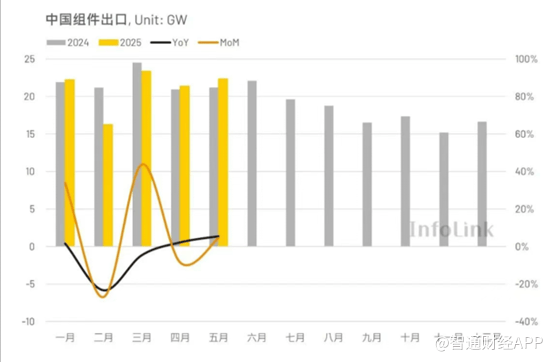

出口方面,今年光伏出口整体表现平平。尽管中国5月的光伏组件出口量有所上升,但与去年同期相比仍有所下降。欧洲作为光伏出口的主力市场,今年的出口量也出现下滑。不过,随着欧洲进入降息周期,大型光伏电站的IRR有望回升,这可能带动下半年装机回暖。

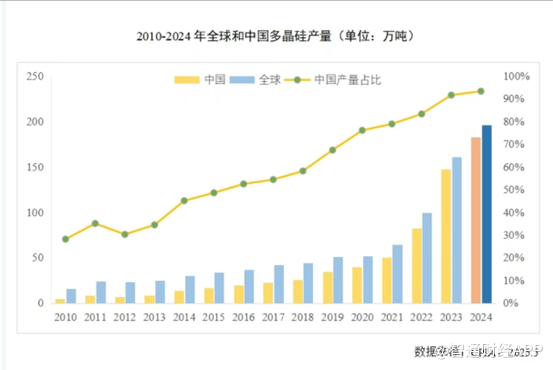

在光伏产业链中,硅料环节对价格的影响尤为显著。由于技术迭代和硅片薄片化,目前每瓦光伏对硅料的需求已下降至2.1克左右。然而,尽管需求持续增长,硅料的产能利用率却并不高,且库存压力较大。这导致硅料价格易跌难涨,给行业带来了一定的挑战。

相比之下,硅片、电池片、组件环节的技术迭代速度更快,更容易实现“反内卷”。通过限制新产能的扩产速度,并推动技术迭代,这些环节有望在未来几年内实现产能优化和产业升级。

近期硅料层面“反内卷”已初见成效。据报道,部分头部多晶硅厂已对部分订单报价上调。这表明,在政策的引导和行业的共同努力下,光伏行业正逐步走向更加健康、可持续的发展道路。