牧原股份上半年业绩亮眼,归母净利润同比大增超千倍。

近日,牧原股份发布了半年度业绩预告,数据显示公司上半年主要利润指标均突破了百亿元大关,归母净利润预计达到102亿元至107亿元之间,与去年同期相比,增幅惊人,达到了1129.97%至1190.26%。

尽管业绩预告内容相对简洁,但由于牧原股份业务高度集中,且销售与成本数据透明,我们依然能够清晰地洞察到其业绩大幅增长的原因。其中,最关键的推动因素便是成本的显著降低。

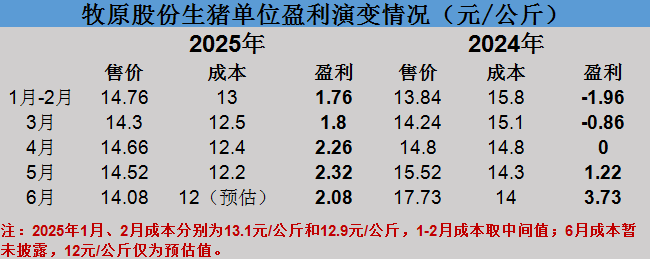

据月度销售数据及投资者调研纪要显示,尽管上半年牧原股份的生猪销售均价同比下降了约5%,但其成本却从去年同期的14.8元/公斤降至12.4元/公斤(6月成本按估算值12元/公斤计算),降幅高达16%。这一变化使得牧原股份的盈利周期显著延长,整个上半年均实现了盈利,而去年同期仅有两个月的盈利期。

牧原股份上半年生猪销量的增长以及销售结构的优化,特别是利润率更高的仔猪销量的大幅增加,也为公司业绩的增长提供了有力支撑。

牧原股份所展现出的利润低基数与低成本优势,并非个例,温氏股份、神农集团等同行业公司也呈现出类似的特征。因此,我们有理由相信,随着后续业绩预告的陆续披露,类似牧原股份的利润大幅增长情况或将屡见不鲜。

与去年相比,牧原股份今年的业绩增长更多地源于企业内部的变革与提升。从销售价格来看,今年猪价的波动区间明显缩小,整体销售价格亦较去年同期有所下降。然而,公司成本端的降幅却更为显著,成为推动盈利提升的核心动力。

牧原股份此前已明确表示,2025年的成本目标是全年平均12元/公斤,并计划通过健康管理、种猪育种、营养配方和智能化应用等多个方面着手推动降本。结合上半年成本均值来看,若要达到这一目标,下半年牧原股份的成本还需进一步下降至12元/公斤以下。

除了单位盈利的增长,牧原股份上半年的生猪销量亦实现了小幅增长,同时销售结构也发生了明显变化,利润率更高的仔猪销量大幅增长168%,达到829.1万头。这些因素共同促成了牧原股份上半年超十倍的利润增幅。

在生猪养殖行业中,2024年上半年的利润低基数是一个普遍现象。以申万行业划分的10家生猪养殖企业为例,2024年一季度,其中8家公司归母利润处于亏损状态,直至半年报披露时仍有5家公司未能实现盈利。因此,今年上半年生猪养殖企业盈利提升的问题不大,关键在于谁的盈利弹性更大,利润增幅更高。

从成本角度来看,温氏股份和神农集团的养殖成本具有一定的比较优势。以4月、5月的成本数据进行比较,牧原股份5月的养殖成本为12.2元/公斤,而同期温氏股份的肉猪养殖综合成本为12元至12.2元/公斤。同时,温氏股份的销售均价还略高于牧原股份,因此其生猪产品的销售利润率可能会更高。不过,由于温氏股份的主营业务还涉及禽类养殖,业务集中度不如牧原股份,其盈利增幅可能会略小。

神农集团则在业绩说明会上明确指出,2025年4月公司的完全成本为12.3元/公斤。对比其生猪销售价格,神农集团同样可以达到与牧原股份相似的盈利水平。比如今年4月,其生猪单位盈利约为2.38元/公斤,甚至高于同期牧原股份的2.26元/公斤的水平。

从历史业绩表现来看,牧原股份、温氏股份和神农集团的盈利增幅也具备明显的比较优势。以申万划分的10家养殖企业作为样本,今年一季度,利润增速排名靠前的公司分别为神农集团、正邦科技、牧原股份和温氏股份。随着后续业绩预告和半年报的披露,这些公司的盈利增速大概率将继续领跑行业。