近年来,随着国家对节能减排和“双碳”政策目标的持续推动,我国风电行业迎来了前所未有的高速发展期。作为风电整机制造中的核心组件,风电主齿轮箱的市场规模也随之急剧扩大,吸引了众多企业的涌入,并纷纷寻求资本市场的助力。

德力佳传动科技(江苏)股份有限公司(以下简称“德力佳”)便是其中之一。7月31日,德力佳成功通过上交所IPO首发审核,为其上市之路迈出了关键一步。然而,这家专注于高速重载精密齿轮传动产品研发、生产和销售的企业,其上市之路并非一帆风顺。

据公开资料显示,德力佳在风电齿轮箱行业拥有显著的市场份额,2024年其市场占有率已位列全球第三、国内第二。然而,自其申报上市以来,业务独立性便一直受到市场的质疑。追溯其历史,德力佳的成长与风电整机巨头三一重能密不可分。

2016年,风电行业迎来热潮,整机厂商纷纷扩产,产业链配套加速跟进。风电齿轮箱作为核心部件之一,成为了市场的焦点。此时,深耕风电齿轮箱行业多年的刘建国抓住了机遇,筹划自主创办齿轮箱工厂。为了快速切入市场,他选择了收购一家现有的齿轮箱厂,而非从零开始建设。

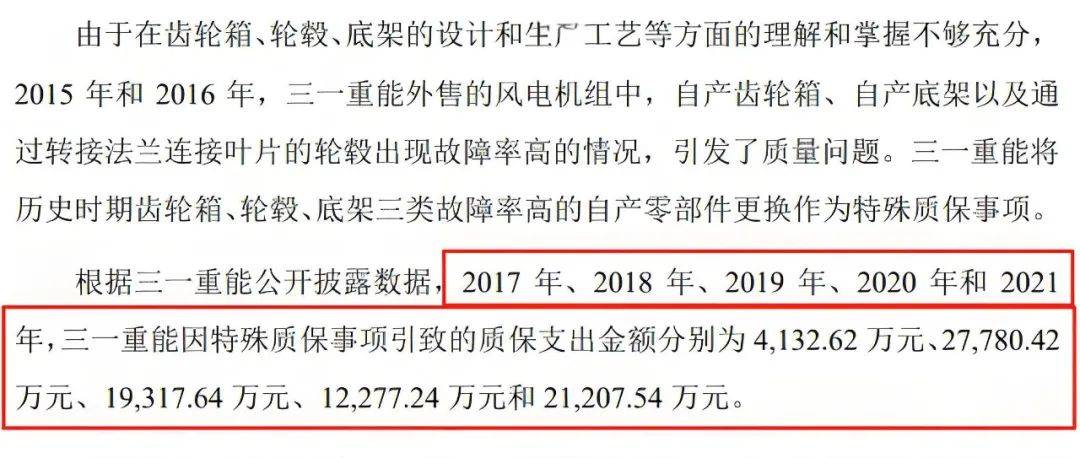

巧合的是,三一重能在这一时期自产的齿轮箱频繁出现质量问题,导致质保支出大幅增加。因此,三一重能转变了风机业务战略,放弃自产自研,转而通过外购来满足需求。基于双方利益诉求,刘建国与三一重能一拍即合,共同设立了合资公司——德力佳。

在德力佳的设立过程中,三一重能不仅提供了资金支持,还转让了自有的风电主齿轮箱相关生产设备和生产线。三一重能还不断向德力佳输送高管,从董事会到监事会,三一重能的身影无处不在。这种深度的捆绑关系,使得德力佳的业务独立性备受质疑。

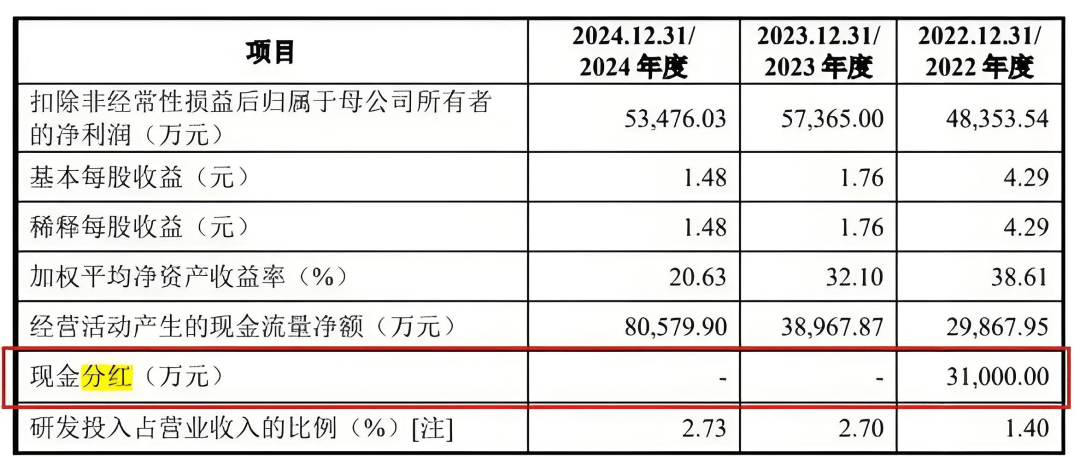

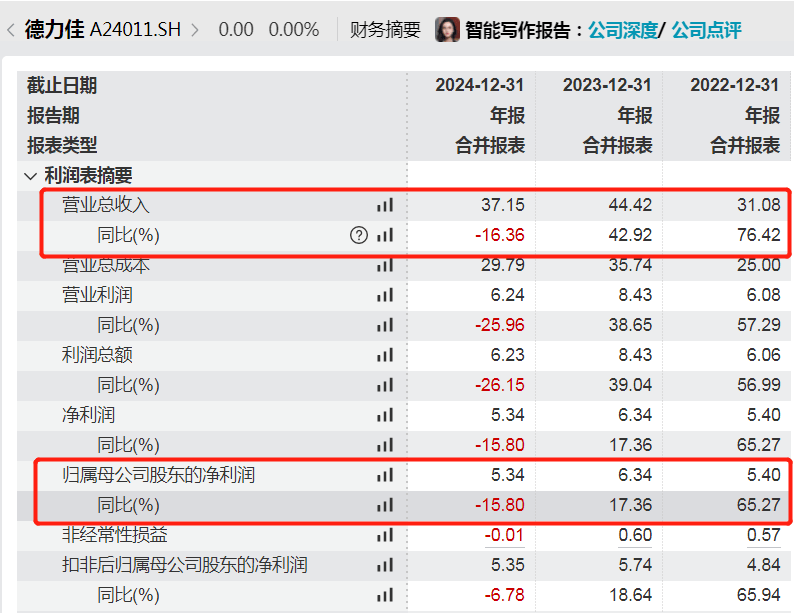

除了业务独立性之外,德力佳还面临着经营业绩下滑、客户集中度畸高、应收账款高企等多重问题。招股书显示,近年来德力佳的营业收入和归母净利润虽然有所增长,但在2024年均出现了下滑。同时,公司来自前五大客户的销售金额占比极高,其中三一重能和远景能源占据了重要地位。

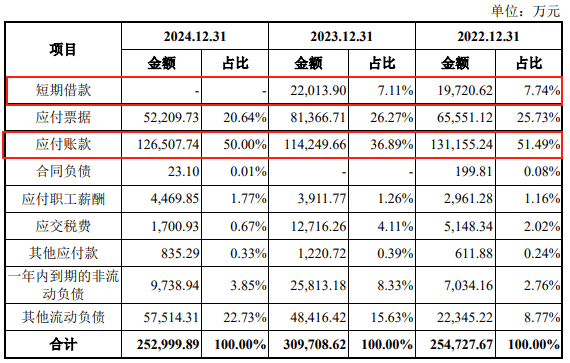

值得注意的是,远景能源在2023年开始实现风电主齿轮箱的批量自主生产,导致对德力佳的采购规模大幅下滑。这使得德力佳面临着客户流失和业绩进一步下滑的风险。同时,德力佳的应收账款和存货规模也在不断增加,给公司的资金状况带来了很大压力。

尽管面临着诸多挑战,但德力佳仍然坚持推进上市进程。然而,其IPO之路能否顺利,仍然存在着诸多不确定性。德力佳需要解决业务独立性、经营业绩下滑、客户集中度畸高、应收账款高企等问题,才能赢得市场的信任和投资者的青睐。