近期,A股市场成功跨越3700点大关,创下了近四年来的新高,而此前表现抢眼的小盘股却出现了集体回调的现象。

回顾今年的市场表现,小盘指数的表现尤为亮眼。截至8月13日收盘,中证2000指数年内涨幅高达28.8%,远超上证50、沪深300等大中盘宽基指数。

在这一波行情的推动下,全市场首只年内涨幅超过50%的宽基ETF应运而生,这便是中证2000增强ETF(159552),其年内累计涨幅达到了50.42%,相对于中证2000指数的超额收益率高达21.62%,无论是绝对涨幅还是相对超额,都领跑全市场宽基ETF。

面对3700点的新高度,投资者开始关注小盘股后续的成长空间。在短期快速上涨之后,如何有效应对可能出现的波动风险,成为了市场热议的话题。

尽管从表面上看,小盘股的估值在持续上涨后显得令人担忧。截至8月13日,中证2000指数的整体市盈率(PE)高达146倍,市净率(PB)也达到了2.75倍,均创下了该指数自2023年发布以来的新高。然而,深入分析后发现,这些高估值背后存在着一定的“失真”。

方正证券的统计数据显示,中证2000指数的最新样本中,过去四个季度的净利润合计为775亿元,但亏损公司的合计亏损额却高达1211亿元。若剔除这些亏损公司,中证2000指数的整体市盈率将降至57倍。从中位数来看,中证2000指数的最新成分股市盈率中位数为37.7倍,市净率中位数为3.0倍,均处于2010年以来的历史分位数的60%左右。

从相对估值的角度来看,当前A股市值最小的20%组合与市值最大的20%组合的市盈率中位数比值为1.17倍,市净率中位数比值为1.09倍,同样处于历史分位数的较低水平。因此,总体来看,尽管小盘股的估值水平在股价持续上涨后有所上升,但无论是绝对估值水平还是相对估值水平,都距离历史极值还有不小的距离。

那么小盘股的上涨动力究竟来自何方?方正证券的研究发现,小微盘股的上涨往往与经济转型升级的背景密切相关。当宏观经济面临增长动能切换、新旧产业更替时,未来增长点的不确定性增加,资本市场中的小微盘行情便成为了资金对“创新试错”的集体投票。

从目前的市场环境来看,小盘股正受到多重因素的驱动。宏观环境方面,国内政策组合拳与外部环境的改善共同提升了A股市场的风险偏好。流动性方面,十年期国债收益率降至2002年以来的最低水平,居民资产再配置需求激增,权益资产的吸引力显著提升,增量资金优先涌入高成长性、高弹性的小盘股。产业趋势方面,新质生产力和并购重组共同催化小盘股行情,专精特新企业成为主要受益者。

在估值尚未过热、基本面有支撑的背景下,如何挖掘小盘股的阿尔法成为了投资者关注的焦点。从资金行为来看,这一轮行情中出现了一个有趣的现象:在中小盘成长风格持续领跑的背景下,资金逐渐从传统的宽基ETF转向更为小众的增强型ETF。

所谓增强ETF,是通过量化模型在指数成分股中“优中选优”,以指数结构为基础追求超额阿尔法。数据显示,目前市场上有44只增强型ETF,合计规模约81亿元。其中,中证2000增强ETF(159552)今年以来吸金超过10亿元,成为年内规模增长最多的增强ETF,其最新规模已突破11亿元,首次取代传统的核心宽基ETF,成为深交所规模最大的中证2000指数产品。

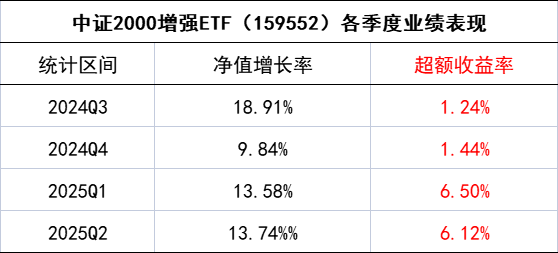

机构认为,增强型ETF规模的快速增长一方面得益于小市值风格指数的高波动性,使得量化模型的有效性更强;另一方面也反映了敏锐资金对投资工具选择的重大转向。回顾历史表现,稳定的超额收益或许是吸引资金的核心因素。数据显示,中证2000增强ETF(159552)自成立以来,每个季度均能创造正超额收益,今年前两个季度的超额收益率均超过6%。

业内人士指出,对于增强ETF来说,超额收益的稳定性和持续性意味着其并非依赖风格博弈或押注行业,而是在每个阶段都能稳健地创造超额收益,这正是资金在当前环境下所看重的“确定性”。然而,同时也提醒投资者,中小盘股短期涨幅较大,基础指数的波动风险不容忽视,需警惕短期波动风险。