近期,随着牛市的热情逐渐升温,市场参与者正积极寻找新的投资机会。其中,长时间沉寂的消费板块开始崭露头角,吸引了众多投资者的目光。

中信证券近期发布的一份研究报告指出,上半年内需呈现复苏迹象,但居民消费仍有较大的提升空间。特别是在下半年出口面临不确定性的背景下,中国政策层面持续发力提振内需的方向明确,一系列增量消费政策的落地有望对消费市场带来积极影响。中信证券建议投资者关注“新消费”领域的结构性机会,以及“传统消费”基本面触底反弹的潜力。

在此背景下,砂之船房地产投资信托(CRPU.SG),作为亚洲首家专注于奥特莱斯的房地产投资信托基金,近日公布了其2025年上半年的经营业绩。这份报告不仅展示了砂之船REIT过去半年的经营成果,更为投资者提供了一个深入了解中国折扣零售业态现状与未来发展的独特视角。

在当前零售市场经历深刻变革的关键时期,砂之船REIT凭借其独特的商业模式和运营模式,展现出了一定的成长潜力。从2025年中报来看,砂之船REIT上半年实现总收入3.36亿元,同比增长2.2%。这一成绩在零售领域尤为不易,特别是在众多百货业态面临挑战的背景下,更加凸显了砂之船REIT的经营实力。

进一步分析收入构成,房托固定收入为2.37亿元,同比增长3%,成为基金收入的“压舱石”。这得益于砂之船REIT独特的EMA模式,通过与委托管理人签署的《委托管理协议》获取租金收入,确保了收入的稳定性。无论零售环境如何变化,这种设计都为砂之船REIT提供了一种稳定的收益预期,提振了市场信心。

房托浮动收入也实现了微增,达到9880万元。尽管整体外部环境承压,但这一微增仍反映出砂之船REIT在销售端的稳健表现。固定收入与浮动收入的结合,使得砂之船REIT在不同市场环境下都能保持相对稳定的经营业绩。

在奥特莱斯市场竞争日益激烈的背景下,砂之船REIT凭借对市场趋势的敏锐洞察和灵活的运营策略,成功将传统购物需求与体验式消费相结合,为消费者提供了独特的购物体验。一方面,砂之船REIT积极推动空间价值重构,通过精细化运营管理优化品牌组合,为消费者提供多样性与层次感丰富的品牌选择。

另一方面,砂之船REIT增加了体验业态的占比,如儿童游乐场、餐饮、休闲娱乐等,丰富了项目的功能和业态,有效延长了消费者在项目内的停留时间,提高了客流量和销售额。数据显示,二季度砂之船REIT投资组合销售额同比增长3.0%,其中重庆两江奥莱实现了上市以来最高的第二季度销售额。

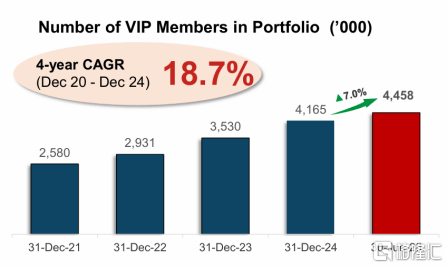

在会员经济方面,砂之船REIT也取得了显著成效。截至2025年第二季度,VIP会员数量已达到445.8万,贡献了第二季度门店销售额的60%。这一比例不仅反映了砂之船REIT在客户关系管理上的实力,也凸显了其在私域流量运营上的优势。

尽管砂之船REIT的股价在年内表现不甚理想,但基于中报数据和行业趋势,其价值成长仍值得重新审视。首先,砂之船REIT的现金流稳定性和股东回报优势被低估。其EMA模式提供的“固定收入+销售提成”组合,使投资者在经济下行期获得保护,稳定的现金流和可观的分红收益率吸引了众多投资者。

其次,砂之船REIT的资产质量也存在认知差。拥有优质资产的运营商在行业阵痛期中往往能实现逆势增长。砂之船REIT凭借其重庆两江项目等优势项目,以及独特的商业模式和稳健的运营策略,已经在市场中树立了良好的口碑和品牌形象。

最后,政策红利也为砂之船REIT的价值重估打开了空间。随着政策对消费的扶持力度不断加大,消费市场的复苏和增长将成为后续市场的核心主线。作为消费REITs板块的一员,砂之船REIT有望受益于政策红利,迎来价值重估的契机。

总体来看,砂之船REIT凭借其稳定的现金流、优质的资产和独特的商业模式,在消费市场的寒冬中展现出了较强的韧性。尽管它不是最耀眼的成长股,但很可能是那艘能载投资者穿越周期的方舟。