近期,国内期货市场上的焦煤与焦炭价格走势引发了广泛关注。自8月中旬以来,两者价格均出现了整体回落的现象,但市场供需端的微妙变化预示着未来的不确定性。

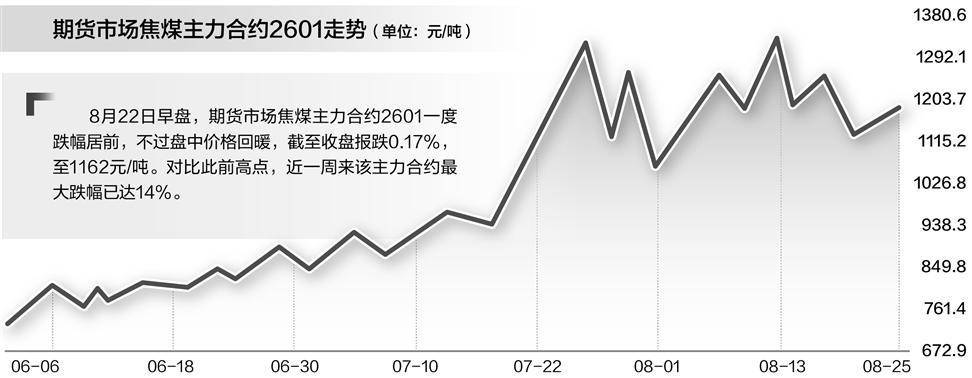

具体来看,8月22日早盘,焦煤主力合约2601一度领跌,尽管盘中价格有所回暖,但与前期高点相比,近一周的最大跌幅已经达到了14%。这一波动不仅反映了市场情绪的变化,也揭示了行业内部动态的影响。

在现货市场方面,焦煤价格呈现出稳中有涨的态势。以山西吕梁地区为例,主焦煤S<1的出矿主流成交价格维持在1400元/吨至1450元/吨之间。同时,山东济宁地区的气精煤S<1价格也保持在960元/吨至990元/吨的稳定水平。然而,行业内的“反内卷”去产能政策和煤矿核定产能检查等措施,使得煤炭行业供应端存在收缩的预期。

值得注意的是,焦炭市场也同步出现了波动。尽管在7月的传统淡季中,焦炭价格超预期连续上涨,但随着8月淡季的深入,市场投机需求逐渐抽离,焦炭价格也开始承压。特别是部分区域钢厂因环保政策或高温降雨天气的影响,铁水产量下滑,对焦炭需求产生了抑制作用。

不过,尽管面临诸多不利因素,焦炭市场仍表现出一定的韧性。据卓创资讯数据显示,截至8月21日,山西准一干熄焦主流出厂价保持稳定,而焦化厂也于本周内开启了焦炭第七轮提涨。尽管钢厂对焦炭提涨暂未回应,但焦炭供应收缩的预期使得市场价格得到了支撑。

山东地区焦化厂收到的口头限产通知也加剧了市场的紧张情绪。从8月16日开始到9月3日期间,省内焦化厂需限产30%至50%,河北唐山地区焦化厂也面临限产预期。这一消息使得焦炭现货供应收缩的概率增大,多数焦化厂和下游钢厂库存偏低,进一步支撑了市场价格。

在分析人士看来,前期焦炭的持续上涨以及部分焦煤品种的走弱,使得焦化企业的成本压力有所缓解。然而,近期部分区域的限产通知使得焦化企业开工小幅下滑,预计本月下旬供应或有小幅收紧。同时,钢厂利润高位运行,主动检修情况较少,对焦炭的刚需依旧偏强。综合来看,当前焦炭市场供应偏紧,预计短期内将呈现稳中偏强的走势。