资本市场总在不经意间上演令人意想不到的剧情。9月17日午后,素有“券商一哥”之称的中信证券突然出现股价异动,原本小幅上涨0.61%的股价在半小时内急转直下,最大跌幅达1.02%,全天振幅未超过2%。尽管跌幅看似温和,但盘面表现却引发市场高度关注——13时至13时30分间,该股成交金额达18.48亿元,换手率0.52%,随后股价持续低位徘徊,尾盘半小时几乎呈横盘状态,而卖一档位置堆积的委托卖单高达31亿元。

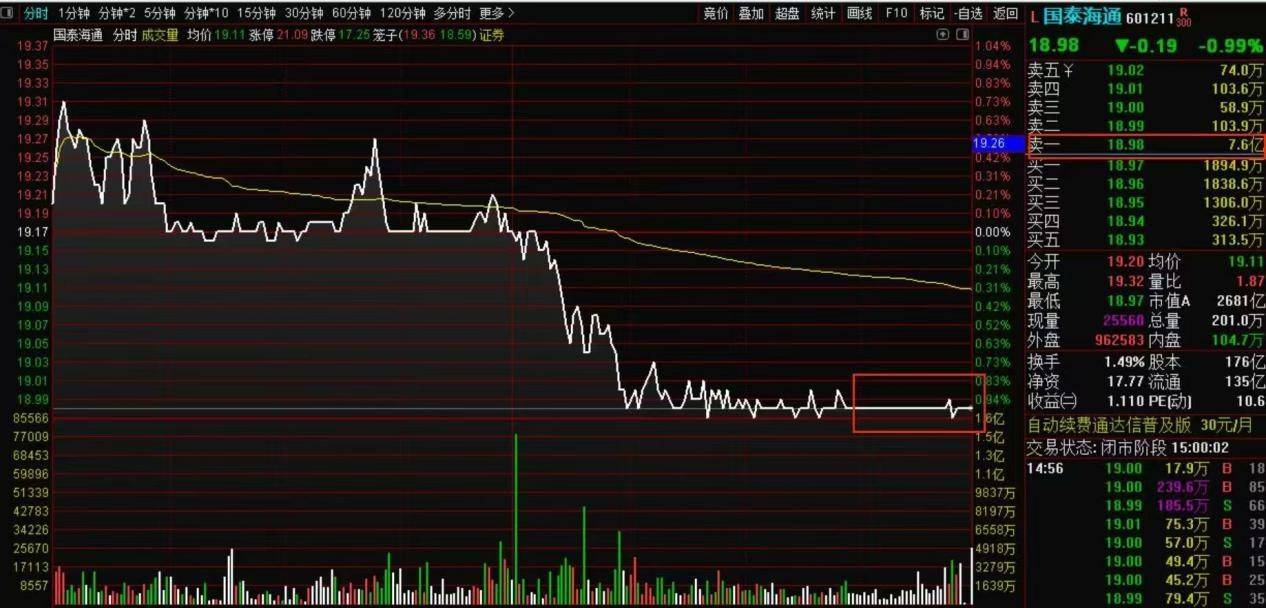

这种异常走势并非个案。同日,国泰君安与海通证券合并后的新主体(国泰海通)卖一档压单达7.6亿元,股价下跌0.99%;招商证券卖一档压单2.2亿元,跌幅0.96%。多只头部券商股集体呈现“大单压顶、小跌横盘”的特征,令市场对3900点关口附近的资金动向产生诸多猜测。有投资者在股吧中戏称:“这像是有一只无形的手在调控节奏,生怕券商股把指数拉得太快。”

回顾历史,券商板块确实曾多次扮演“指数发动机”的角色。2024年9月24日政策利好释放后,A股市场人气首先被券商股点燃。当年9月27日至29日,中信证券连续三个交易日涨停,但国庆节后因短期涨幅过大,板块回调带动A股出现新政后的首次震荡。这种“急涨急跌”的特性,让市场对当前券商股的压制行为多了几分解读空间。

类似的控制节奏现象也出现在其他板块。以银行股为例,今年8月28日,某科技龙头(“寒王”)股价冲高至1600元附近,却因科创板指数权重调整带动科技板块连续回调。此时,农业银行股价在9月4日创出历史新高,有效稳定了市场情绪,为科技板块后续反弹创造了条件。而当科技股本周重新走强时,农业银行却连续六个交易日下跌,形成明显的“板块轮动”特征。

对于当前市场运行逻辑,国投证券分析师林荣雄指出,A股历史上的牛市可分为三类:2019-2021年的慢牛以产业基本面驱动为主,年化收益约15%;2008-2009年的快牛源于流动性与基本面共振,收益超85%;2014-2015年的疯牛则完全由流动性推动,缺乏基本面支撑。他强调,本轮行情若要突破3800点后的空间,需完成从“流动性牛”到“基本面牛”再到“新旧动能转化牛”的三重转变,目前市场已初步具备“制度性慢牛”特征。

林荣雄进一步分析,国家平准资金建设、长期资本入市、ETF工具发展以及高分红价值模式推广,正在重塑股市生态。这种转变意味着长期资本将逐步掌握定价权,为市场提供更稳定的支撑。

针对券商板块的投资价值,西部证券非银团队给出积极判断。数据显示,2025年上半年42家上市券商营收与净利润分别同比增长30.1%和65.1%,行业集中度持续提升,前五家券商净利润占比达48%。该团队上调全年盈利预测,中性假设下预计证券行业净利润同比增长48.2%,ROE约7.8%。他们特别指出,居民储蓄入市趋势明确,券商行情尚未走完,低估、低配且高ROE的头部券商,以及存在基本面改善的个股更具配置价值。