近期,以北京、上海为代表的一线城市消费市场呈现明显疲态,1-7月社会消费品零售总额增速显著低于全国平均水平,引发市场对城市经济格局变动的广泛讨论。部分观点甚至抛出"一线城市衰退论",认为二三线城市将取代其经济核心地位。但深入分析数据背后,这场"冷热交替"的消费分化实则暗含经济周期调整的深层逻辑。

北京消费市场承压尤为突出。据统计,1-7月社会消费品零售总额同比下降0.2%,7月单月降幅扩大至7.3%,与全国同期4.8%的增速形成鲜明对比。住宿餐饮行业首当其冲,1-7月餐饮收入792亿元,同比下降3.6%;上半年5135家规模以上住宿餐饮企业利润总额仅2.5亿元,同比暴跌67%,平均每家企业日利润不足500元。住宿业情况更趋严峻,1613家企业上半年利润总额5980万元,同比骤降92.9%,月均利润仅6166元。

上海消费市场同样面临压力,7月餐饮收入150.53亿元,同比下降4.9%;1-7月社零总额同比增长2.5%,远低于全国水平。广州、深圳等城市也呈现类似疲软态势。与之形成强烈反差的是,二三线城市消费市场表现活跃。国家统计局数据显示,31个二线城市中26个实现正增长,18个城市涨幅超5%,呼和浩特增速达8.9%,海口更高达14.7%。三线城市中,30个公布数据的城市有29个上涨,23个涨幅超5%,占比达77%。

这种分化格局的核心动因,并非二三线城市经济活力超越一线,而是不同层级城市对经济周期变化的反应存在时差。一线城市作为经济风向标,对市场波动更为敏感。高企的生活成本与资产缩水压力形成双重挤压——北京房价从每平米十万元跌至五万元,与普通城市从两万元跌至一万元的跌幅比例相同,但绝对金额的损失对消费信心的冲击更为显著。

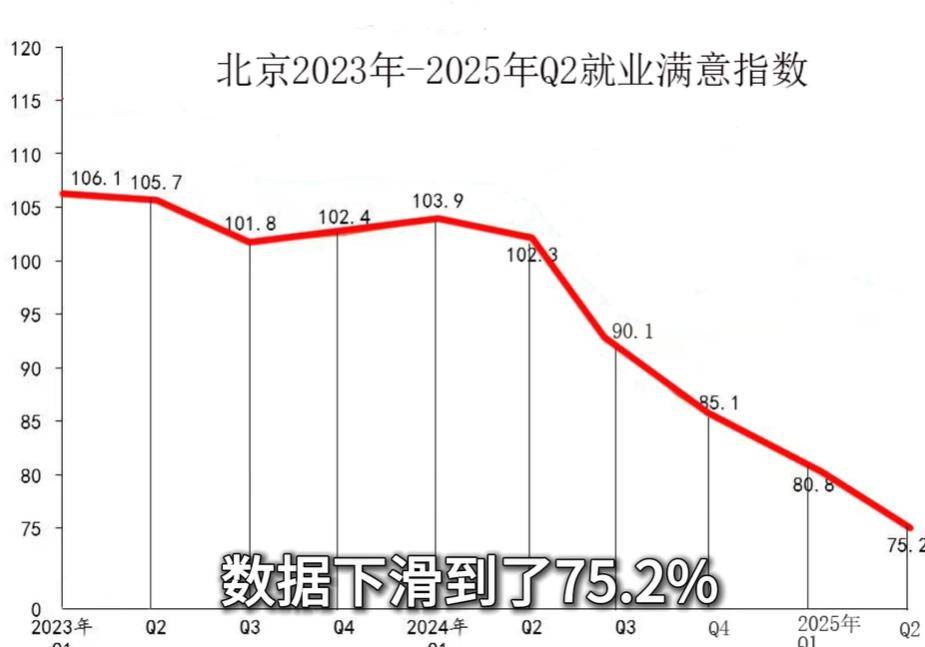

就业市场的变化印证了这一判断。北京二季度就业满意指数降至75.2%,较一季度下滑5.6个百分点,且自2023年起持续走低。麦可思研究院报告显示,2024届本科毕业生就业率86.7%,失业比例增至5.8%。值得注意的是,应届本科生在一线城市就业比例从2019届的20%降至2023届的16%,而二线及以下城市就业比例从54%升至59%。这种人才流动的转变,本质上是年轻群体对高成本生活的理性应对,而非一线城市吸引力衰退的标志。

当前二三线城市较高的消费获得感,部分源于生活成本优势带来的"基数效应"。同样的消费支出在低线城市能获得更高满足感,但这并不意味着其经济基本面已超越一线城市。从长期发展看,城市层级越高,其作为资源汇聚核心的地位越稳固。未来,一线城市将以都市圈形式进一步强化集聚效应,二三线城市则需在产业升级中寻找差异化发展路径。

一线城市消费遇冷本质是经济调整期的先行信号。将阶段性波动等同于城市衰退,既不符合经济规律,也忽视了城市发展的动态平衡。理解这种"冷热不均"背后的逻辑,对把握城市发展脉络与个人职业规划具有重要意义。