近期,中国平安在资本市场上的表现尤为引人注目,其A股与港股均展现出强劲的增长势头。

具体来看,7月18日,中国平安的H股一度飙升2.65%,而A股在经过前几日的微调后,成功站上10日均线,开启了新一轮的上涨攻势。

据统计,自今年4月上旬的低点以来,中国平安的A股累计涨幅已达到25%,而H股的累计涨幅更是突破了38%。这一亮眼的表现,无疑得益于多重利好因素的共同作用。

首先,从政策层面来看,近期出台的一系列政策为保险行业提供了良好的发展环境。这些政策不仅优化了“长钱长投”的制度环境,推动了中长期资金入市,还帮助疏通了保险资金长期投资的制度堵点,释放了行业改革红利。例如,今年4月8日发布的《关于调整保险资金权益类资产监管比例有关事项的通知》简化了档位标准,上调了保险资金权益资产配置比例上限;5月7日,金融监管总局推出的重磅政策组合拳,包括下调股票投资风险因子、新增长期股票投资试点等,都为保险行业带来了新的发展机遇。

其次,从资金面来看,随着公募基金业绩比较基准约束作用的持续强化,公募机构整体行业持仓逐步向业绩基准看齐,这也带动了保险、券商、银行等主动权益类基金低配的板块迎来修正。特别是主力资金连续增仓保险股,推动了保险板块的重新定价。

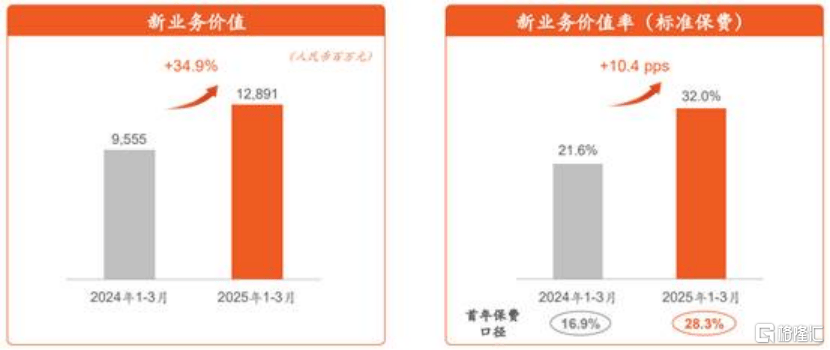

作为股价基石的业绩韧性也持续提振了市场预期。随着宏观经济和资本市场景气度的提高,保险公司的业绩将受益显著。中国平安的财报数据也验证了其稳健的基本面和持续的业绩修复潜力。今年一季度,公司实现的归属于母公司股东的营运利润同比增长2.4%,寿险及健康险业务的新业务价值更是同比大幅增长34.9%。

然而,中国平安的价值不仅体现在短期的股价表现上,更在于其长远的战略布局。近年来,中国平安积极推进“综合金融+医疗养老”的战略转型,这一布局并非简单的业务拼图,而是一场围绕商业模式的系统性重构。

在医疗养老领域,中国平安并没有选择重资产的医院、养老院模式,而是成为了连接医疗、养老供给与金融需求的“路由器”。这一模式既避免了资本消耗,又把医养能力标准化、产品化,嵌入到保险、银行、证券等综合金融业务场景中。通过这一布局,中国平安不仅提升了金融产品的竞争力,还深度融入了客户的生活场景,满足了消费者对“金融保障+品质生活”的一站式解决方案的渴望。

具体来看,在医疗布局方面,截至2025年一季度末,中国平安已经建立了覆盖29个科室的约5万名内外部医生团队,合作医院近3.7万家,实现了国内百强医院和三甲医院100%覆盖。而在养老方面,超过19万客户已经获得了平安居家养老服务资格,线下服务覆盖85个城市,联合了超过200家供应商。

通过这一战略转型,中国平安不仅提升了客户触达能力,还增强了保险等综合金融产品的溢价能力与销售效率。例如,在销售保单的同时,叠加了全年不限次线上问诊和慢病管理等附加服务,让消费者有更多的“获得感”,进而提升了产品的竞争力。医养服务还成为了贯穿银行、证券等业务的客户价值纽带,构筑了一个高粘度的生态体系。

中国平安在推进战略转型的过程中,还注重轻资产运营,避免了资本消耗。这一模式自带“滚雪球”杠杆效应,随着业务模式的跑通,边际成本将不断降低,并带来更高的客户留存率与利润率。

在客户维度上,医养服务成为了识别客户需求、精准匹配金融产品的“钩子”。通过一次线上问诊或体检,中国平安能够识别到客户的家庭结构、资产状况、风险偏好等信息,进而为客户提供个性化的金融产品和服务。

数据显示,截至2025年3月末,中国平安已有近2.45亿的个人客户,客均合同数达到2.93个。其中,近63%的客户同时享有医疗养老生态圈提供的服务权益,这些客户的客均合同数约3.37个、客均AUM达6.12万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.6倍、4.0倍。

在风控维度上,中国平安通过健康管理前置等手段,将保险赔付从事后补偿转向事前预防。这不仅有助于降低赔付率、释放承保利润,还能够持续反哺产品迭代和服务创新。

中国平安在资本市场上的亮眼表现,得益于政策、资金、基本面等多重利好因素的共同作用。而长远来看,其“综合金融+医疗养老”的战略转型更是为其带来了深厚的发展潜力。通过这一布局,中国平安不仅提升了金融产品的竞争力,还深度融入了客户的生活场景,满足了消费者的多元化需求。未来,随着战略转型的深入推进和业务模式的不断优化,中国平安有望步入新一轮的价值重估周期。