杭州铜师傅文创集团近日正式向港交所递交了上市申请,计划登陆主板市场,募资将主要用于加强研发能力、提升产能以及进一步拓展海外市场。作为一家专注于铜质文创工艺产品的企业,铜师傅在中国市场中的表现引人注目。

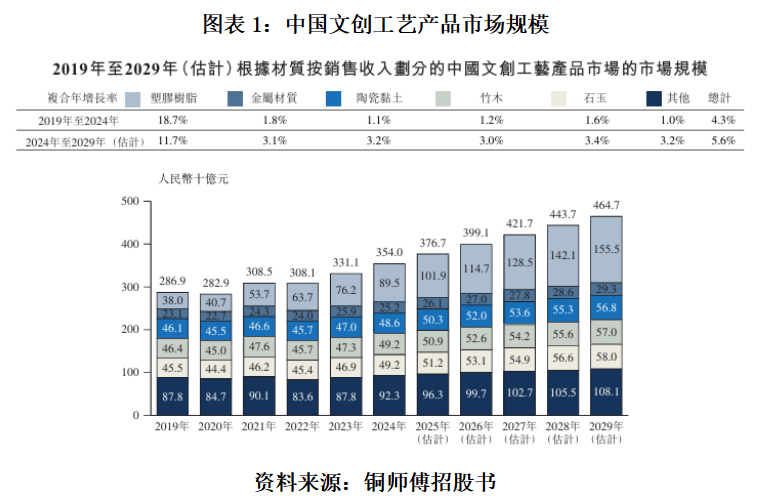

根据招股书披露的信息,铜师傅自2013年成立以来,始终聚焦于铜质文创工艺品的研发与销售。其主要产品包括铜质摆件和铜雕画,这些产品在中国市场中占据了显著份额。截至2024年底,铜师傅的总收入和市场占有率在中国铜质文创工艺产品市场中名列前茅。

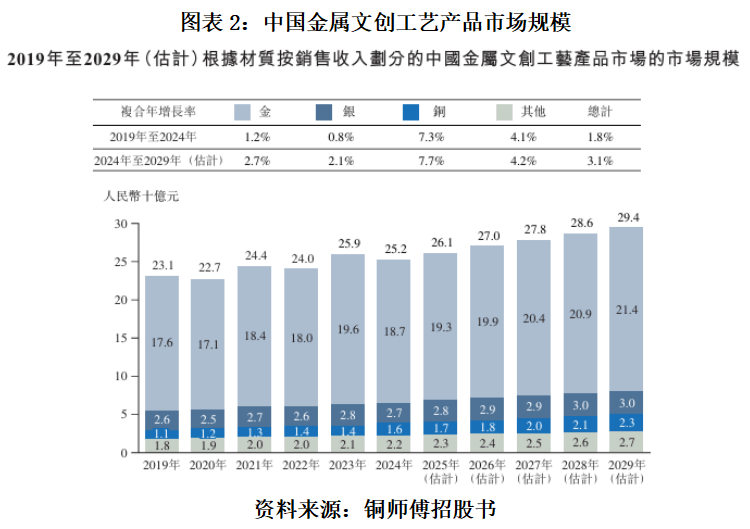

尽管铜师傅在近年来取得了稳定的业绩增长,其营收年复合增速达到了6.54%,但所处的小众赛道限制了其市场规模的进一步扩大。招股书显示,铜质文创工艺品的市场规模相对较小,且主要消费群体集中在30至50岁的男性之间。城市市场的渗透率也仅为2.34%,农村地区更是不足1.4%,这在一定程度上制约了铜师傅的成长空间。

值得注意的是,铜师傅的估值水平在近年来出现了大幅波动。2021年7月,多家机构以每股328.28元的价格对铜师傅进行增资,使其估值一度高达26.14亿元。然而,仅一年半后,股权转让价格就遭遇了“断崖式下跌”,降至每股28.07元,公司估值也随之缩水至16亿元。这种估值的大幅波动,无疑增加了投资者对铜师傅未来发展的不确定性。

尽管估值水平波动较大,但铜师傅的业绩表现相对稳定。招股书显示,2022年至2024年期间,铜师傅的营收分别为5.03亿元、5.06亿元和5.71亿元,年内利润则分别为5693.8万元、4413.1万元和7898.2万元。其中,2023年利润的下滑主要是由于工艺改进和技术升级导致的生产中断。

铜师傅的收入结构相对单一,主要依赖于铜质文创产品的销售。报告期内,这部分收入占各期营业收入的比重均在95%以上。因此,铜师傅对铜价波动较为敏感。近年来,铜价的飙升可能对公司的业绩产生不利影响。招股书显示,铜的年均价从2019年的每吨4.76万元上涨至2024年的每吨7.5万元,甚至在2024年5月时达到了每吨8.86万元的峰值。

为了突破行业天花板,铜师傅正在积极寻求多元化和出海战略。此次IPO募资将部分用于国际扩张,计划通过参加海外展览交易会、与当地经销商合作等方式,探索东南亚、日本、欧洲及北美等市场。同时,铜师傅还在力推“传统IP年轻化”战略,取得了多个海外知名IP的授权,包括《蜘蛛侠》、《钢铁侠》、《功夫熊猫》等。然而,截至2024年底,这些授权IP在营收上尚未形成规模,铜师傅约93.7%的收入仍来自自研IP。

在多元化布局方面,铜师傅也在不断探索新的增长点。报告期内,公司先后推出了塑胶潮玩、银质、黄金等文创产品。然而,这些新业务的营收表现并不理想,收入占比较小,尚未对整体营收结构产生明显的改变。铜师傅仍需继续寻找和培育新的增长点,以实现业绩的持续增长。

铜师傅的创始人俞光,最初因买不起一尊昂贵的铜关公像而萌生了自己创业的想法。他通过卫浴产品外贸出口积累了一定的资金后,便踏上了这条冷门赛道。经过多年的发展,铜师傅已经成为行业中的佼佼者。然而,面对小众市场的限制和估值水平的波动,铜师傅仍需不断寻求突破和创新,以实现更长远的发展。

小米集团和顺为资本作为铜师傅的第二和第三大股东,为公司的发展提供了有力的支持。然而,即便有这些知名资本的加持,铜师傅仍需面对市场竞争和行业天花板的挑战。未来,铜师傅将继续加强研发能力、提升产能、拓展海外市场,并寻求多元化的增长点,以实现业绩的持续增长和突破。