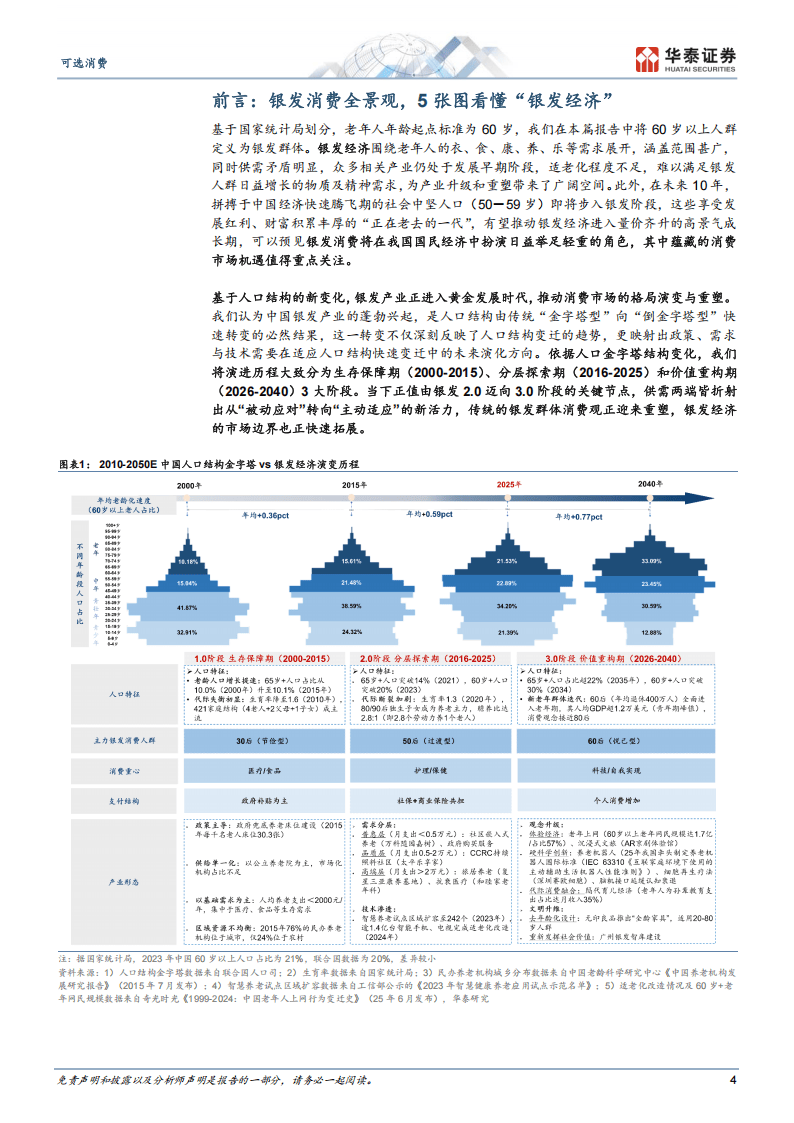

随着我国人口老龄化进程加速,银发经济正从传统养老模式向多元化消费生态转型,成为拉动内需、促进经济高质量发展的新动能。联合国数据显示,2023年我国60岁以上人口已达2.8亿,占总人口比例约22%,预计到2034年这一数字将突破4亿。庞大的老年群体支撑起超7万亿元的市场规模,人均消费约2.6万元,且未来五年复合增长率预计达11.6%,2028年市场规模有望攀升至12.3万亿元,占GDP比重提升至9.5%。

新一代老年群体的消费特征正在重塑市场格局。50-59岁的“新银发族”普遍受教育程度更高、财富积累更丰厚,消费观念从“基本保障”转向“品质生活”与“自我实现”。他们更注重产品品牌与质量,女性及高学历群体成为消费主力军。城乡消费差异方面,尽管城镇老年人消费水平仍高于农村,但农村市场增速显著,2003-2018年农村老年人消费支出年均复合增长率达9.6%,城乡差距持续缩小。高线城市老年人对美妆、智能家电等可选消费品需求旺盛,而乡镇市场则在基础保健与日常消费领域表现活跃。

在消费场景与产品供给端,银发经济呈现“人、货、场”三维创新。需求层面,体验型消费占比快速提升,旅游、老年教育、宠物陪伴等精神消费需求激增。供给端,“功能+”产品向标准化、品质化升级,如适老化智能家电、康复辅助器具;“技术+”产品借助AI与机器人技术迭代,护理机器人、智能健康监测设备等新业态涌现;“体验+”产品聚焦情绪价值,定制化旅游线路、中老年兴趣课程等精准匹配需求。渠道方面,线下商超与医院药店仍是主要场景,但线上消费渗透率持续提升,2023年“新老人”(50-64岁)互联网渗透率达77%,短视频平台成为信息获取与消费的重要入口,线上购物范围从日用品扩展至旅游、美妆等服务领域。

日本银发经济的发展路径为我国提供了借鉴。其“团块世代”与我国新银发群体均受益于经济快速发展红利,在康养保健、旅游文娱、适老化产品等领域形成成熟市场。我国银发经济正沿着类似轨迹发展,同时展现出本土化特色。政策层面,2024年以来多项支持措施密集出台,涵盖基础设施建设、产品标准制定与服务模式创新,推动产业向规范化、规模化迈进。

细分领域中,适老化改造需求爆发式增长。住建部估算,我国旧建筑适老化改造市场规模可达15万亿元,其中居家改造直接市场份额约3万亿元,浴室安全设备、居家健康监测产品等销量快速增长。医养看护领域,社区养老服务机构与设施数量达36.3万个,医养结合机构覆盖率稳步提升。养生保健市场持续扩容,保健品规模近4000亿元,维生素、中药保健品受青睐,同时50岁以上人群美妆医美需求觉醒,面部护肤、彩妆及染发、假发等产品成为“颜值经济”新增长点。

精神消费成为银发经济新亮点。2023年银发旅游市场规模恢复至1.4万亿元,接近2019年水平,预计2028年将达2.7万亿元。老年人偏好错峰出行,自然风光与历史人文景区受青睐,定制游、小团游产品占比提升,铁路部门与OTA平台推出专属服务优化体验。宠物经济同样迎来机遇,2023年猫狗消费市场规模达2793亿元,银发养宠群体扩大带动宠物食品、智能用品等细分领域增长。

技术创新为银发经济注入新活力。AI、物联网等技术广泛应用于养老场景,智慧健康监测设备、居家养老机器人等产品迭代升级,既提升老年人生活便利性,也缓解护理人员短缺压力。代际消费互动日益频繁,子女为父母购买智能家电、健康产品成为常态,隔代育儿也让老年人在孙辈消费中拥有更多主导权,进一步拓展消费边界。

当前,中国银发经济已突破传统养老范畴,形成涵盖日常消费、健康管理、精神娱乐等领域的综合生态。随着消费观念升级、技术创新赋能与政策持续支持,这一领域将持续释放潜力,为老年人创造更有品质的晚年生活,也为经济高质量发展提供重要支撑。