随着2025年中报披露收官,白酒板块的股息率表现引发市场高度关注。数据显示,当前白酒行业平均股息率已攀升至3.62%,较沪深300指数2.54%的水平高出1.08个百分点。其中,洋河股份以6.44%的股息率位居行业首位,泸州老窖、五粮液等头部企业股息率均突破4%,逐渐向银行、煤炭等传统高股息板块靠拢。

从历史数据看,白酒板块股息率呈现显著跃升态势。近十年间,中证白酒指数股息率长期低于2%,2023年前甚至不足1.5%。但自2024年下半年起,该指数股息率持续维持在4%左右,达到十年来的最高水平。尽管8月白酒行业出现阶段性反弹,截至9月15日收盘,中证白酒指数股息率仍保持在3.62%的高位,较沪深300指数保持明显优势。

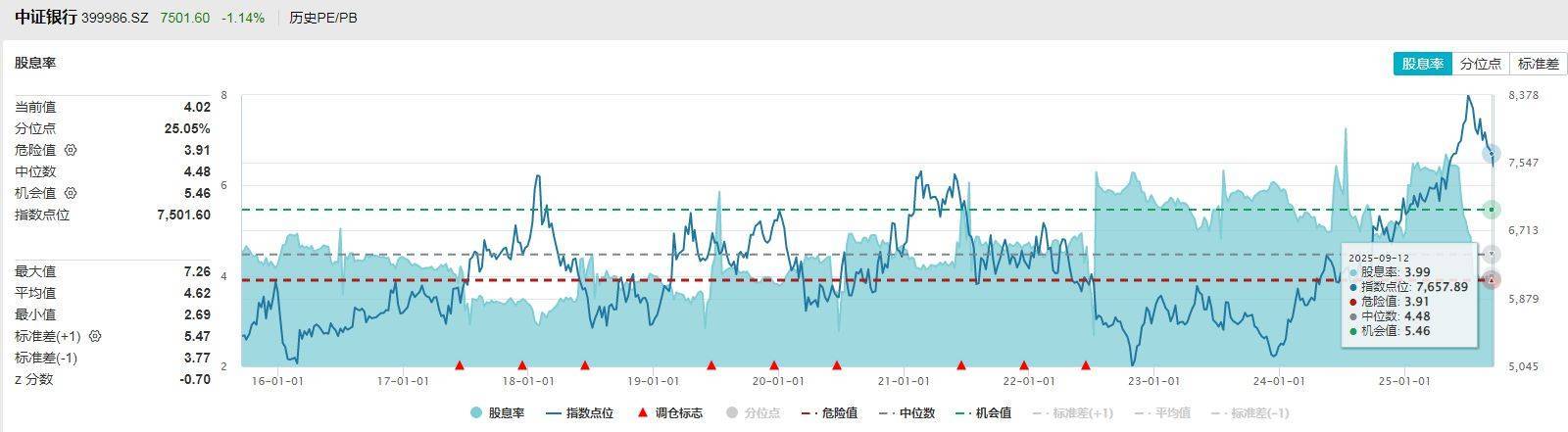

与银行板块对比,白酒股息率的竞争力逐步显现。近十年中证银行指数股息率稳定在4.5%左右,2022年下半年曾触及6%的阶段性高点。但随着银行股估值修复及股息支付率趋于平稳,近期银行指数股息率回落至4%左右,与白酒板块的差距已收窄至不足0.5个百分点。不过,煤炭板块仍保持领先优势,中证煤炭指数股息率近两年持续维持在6%左右,仍是防御型资金的首选配置方向。

头部企业的分红政策成为支撑行业股息率的关键因素。洋河股份2024年年度分红总额达70亿元,分红率高达104.90%,当前股息率达6.44%。公司承诺2024-2026年度每年现金分红总额不低于净利润的70%且不低于70亿元,为投资者提供稳定收益预期。五粮液、泸州老窖的股息率也分别达到4.53%和4.28%,与银行板块中股息率排名中上的标的相当。

资本市场对白酒板块的定价逻辑正在发生深刻变化。国泰海通证券分析指出,经过本轮产业周期调整,白酒行业或将告别顺周期成长股的定位,其投资价值将更多体现在稳定的业绩增量和持续的分红能力上。过去二十年,白酒板块受益于总量扩张,估值与业绩增速高度相关,股息率在资产定价中权重较低。但随着行业进入存量竞争时代,企业成长性普遍弱化,稳定的净资产收益率(ROE)成为定价核心,市场或将更多采用“市净率-ROE”框架进行估值。

这种转变已反映在机构配置行为中。红利类指数基金开始逐步增持白酒标的,贵州茅台被纳入300红利低波、800红利低波指数,洋河股份也于2024年3月进入红利低波100指数成分股。业内人士认为,头部白酒企业凭借稳定的盈利能力和持续的分红政策,正在从成长股向价值股转型,其配置价值在市场波动中愈发凸显。但能否持续吸引长期资金,仍取决于企业应对需求波动、维持盈利稳定性的能力。