近期,存储器市场迎来了价格企稳与反弹的曙光,预计在2025年第一季度及随后的第二季度内,价格将显著回升。据供应链内部消息透露,海力士的消费级DRAM(动态随机存取存储器)颗粒价格已攀升约12%,标志着市场回暖的初步信号。

SanDisk也在3月6日正式通知其渠道合作伙伴,自4月1日起将上调闪存价格,涨幅超过10%,这一调整将全面覆盖所有面向渠道及消费者的产品。随后,在5月3日,市场研究机构DRAMeXchange发布的数据显示,针对个人电脑的通用DRAM DDR4 8Gb产品,其固定交易价格相较于3月已上涨了22.22%。

在此背景下,中国A股市场中有哪些企业在DRAM和闪存领域占据一席之地,其行业地位及业务纯度如何,成为市场关注的焦点。

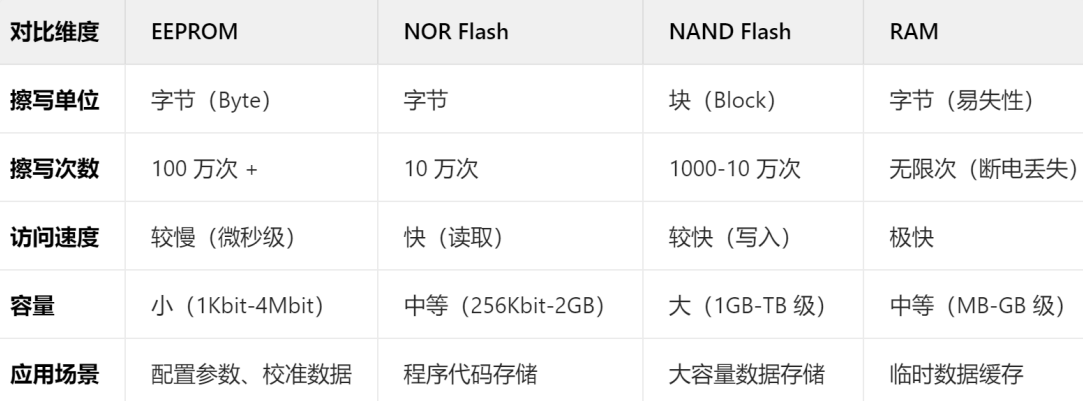

DRAM,作为存储器的核心组件,由多个DRAM颗粒、控制电路等部件构成,广泛应用于电脑、手机、SSD(固态硬盘)及U盘等设备中。其中,DRAM在PC和手机中主要作为内存条和显存使用,其规格如4GB、8GB等,直接决定了设备的多任务处理能力。随着生成式AI(GenAI)技术在终端设备的广泛应用,AI PC和AI手机对DRAM的需求日益增加,对运存容量的要求也在不断提升。

而闪存,则是长期存储静态数据的半导体存储器,如SSD、U盘、SD卡以及手机中的大容量存储器。DRAM与闪存相辅相成,共同构成了现代电子设备的存储系统。

在A股市场中,DRAM领域的佼佼者包括北京君正和深科技,其中深科技作为DRAM封测领域的龙头,其存储器业务的具体占比尚未单独披露。而在闪存领域,兆易创新、东芯股份、普冉股份和江波龙等企业均拥有不俗的实力。兆易创新和东芯股份的闪存业务营收占比分别超过60%和61.75%。普冉股份则专注于NOR Flash和EEPROM的研发与生产,主要应用于低功耗IoT设备、车规级MCU以及工业控制等领域。

江波龙作为存储器模组领域的龙头企业,其产品涵盖固态硬盘和内存卡等;德明利则专注于闪存主控芯片设计,其存储模组业务占比超过90%;佰维存储则在嵌入式存储领域占据领先地位,NAND Flash模组是其核心产品;澜起科技则致力于DDR5内存接口芯片的研发与生产,与DRAM行业紧密相连。

值得注意的是,万润科技通过子公司长江万润半导体布局DRAM和SSD业务,但其存储器业务营收占比相对较低,仅为不到5%。而香农芯创则主要从事存储器代理业务,尤其是高端计算存储器如HBM等,其存储器业务占公司总营收的约95%。

最近,城邦股份也宣布进军存储芯片业务,形成“环境建设+存储芯片”双主业发展格局。该公司通过控股东莞市芯存诚邦科技有限公司,正式涉足存储芯片领域。

在市场竞争格局方面,江波龙旗下的消费级存储品牌Lexar在全球存储卡和USB闪存市场中占据重要地位,其市场份额排名第二或第三。德明利在固态硬盘、移动存储及嵌入式存储领域均有不俗表现。兆易创新则在存储芯片、MCU和传感器三大领域均有布局,其存储芯片业务收入占总营收的70.6%,其中NOR Flash产品全球市占率达15%,位居全球前三。

北京君正同样在存储芯片领域表现出色,其安防监控等消费类市场占比较高,存储芯片成为其第一大营收板块。