近日,国家金融监督管理总局上海监管局正式批准CHING SZE WAN WINNIE(程思韵)担任汇丰人寿保险有限公司董事长一职,这一人事变动标志着汇丰人寿管理层迎来重要调整。程思韵以其深厚的精算与再保险背景,接替了在任期内推动公司业绩显著增长的孙丹莹,与现任总经理胡敏共同构成了“双精算核心”的管理架构。

程思韵自2023年11月加入汇丰集团,担任环球保险业务首席产品官,此前曾在华信惠悦、RGA美国再保险及瑞士再保险集团等知名企业积累了超过20年的精算咨询与保险行业经验。她拥有丰富的产品设计、风险管理和业务开发能力,其专业背景被认为将为公司带来新的战略视角和管理深度。

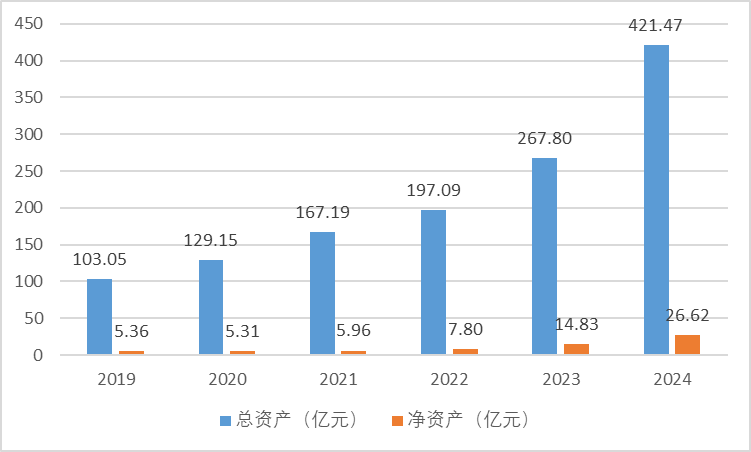

汇丰人寿近年来在资产规模和保费收入上均实现了快速增长。数据显示,公司总资产从2023年末的267.80亿元增长至2024年末的421.47亿元,并进一步在2025年二季度末达到503.84亿元。保险业务收入同样呈现出强劲的增长态势,从2023年的73.11亿元跃升至2024年的130.89亿元,预计2025年全年收入将超过140亿元。然而,这种快速增长并未能稳固公司的盈利基础。

尽管汇丰人寿在2024年成功实现了1.95亿元的净利润,结束了连续三年的亏损局面,但2025年二季度末公司再次出现0.91亿元的亏损。这一盈利波动引发了市场对公司盈利模式可持续性的担忧。同时,公司对银保渠道的过度依赖以及投资收益的不稳定性也成为制约其进一步发展的关键因素。

汇丰人寿长期以银保渠道为主,但随着行业环境的变化,银保渠道占比近年来持续下滑。2024年,银保渠道保费占比已降至65.94%,这一变化与行业产品切换及“报行合一”政策的落地密切相关。对银保渠道的依赖导致公司渠道成本高昂,2024年手续费及佣金支出达6.40亿元,同比增长近60%。

在投资方面,汇丰人寿2024年受益于资本市场回暖,综合投资收益率高达7.92%,成为业绩增长的重要支撑。然而,2025年二季度单季综合投资收益率仅为2.07%,累计收益率降至1.83%,显示出公司投资稳定性的不足。如何在复杂市场环境中稳定投资回报,成为汇丰人寿面临的一大挑战。

新任董事长程思韵与总经理胡敏组成的“双精算核心”管理架构,被认为将为公司带来更加精细化的管理方式和风险管控能力。然而,面对行业低利率、严监管以及公司自身盈利基础不稳等结构性困境,汇丰人寿仍需通过深层次改革,实现从规模扩张向质量提升的战略转型。优化“精算+投资”的专业协同效能,将是公司未来提升市场竞争力的关键环节。